La industria mundial del transporte aéreo de carga batió récords de tráfico en 2024. Los ingresos por carga están aumentando nuevamente y se espera que la tendencia continúe en 2025.

1/ La evolución de la oferta y la demanda

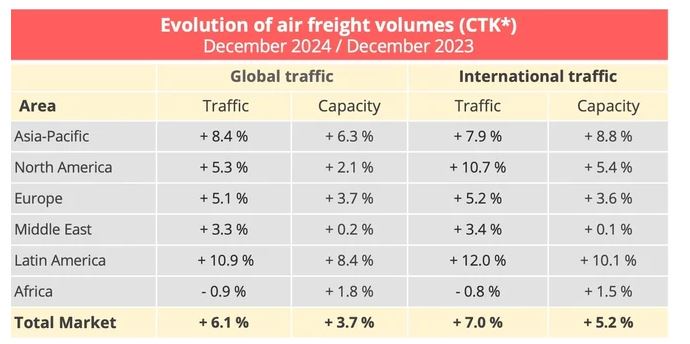

Tráfico en diciembre de 2024

El mes de diciembre confirmó la buena salud del transporte aéreo de mercancías en 2024. El tráfico mundial en toneladas-kilómetro aumentó un 6,1% interanual, según las cifras de la Asociación Internacional de Transporte Aéreo (IATA). Se trata del decimoséptimo mes consecutivo de crecimiento. Sobre una base intermensual, el aumento se limita al 0,9% en datos ajustados por variaciones estacionales, lo que representa un tráfico de alrededor de 24.200 millones de toneladas-kilómetro (t-km), según nuestras estimaciones.

* CTK: toneladas-kilómetros de carga – Fuente de datos: IATA.

En las rutas internacionales, el tráfico aumentó un 7%. Las principales rutas progresan, con la excepción del corredor África-Asia, que retrocede un 4% interanual. El tráfico intra-asiático lidera el crecimiento con un aumento del 11%, seguido de cerca por el corredor Europa-Asia, que registra su 22º mes consecutivo de crecimiento interanual con un aumento del 10,3% en diciembre. El corredor Asia-Norteamérica, la ruta líder del mundo en términos de volumen, registró un aumento interanual del 8%, su 14º mes consecutivo de expansión.

Total acumulado anual al cierre de diciembre de 2024

Se espera que la demanda mundial de transporte aéreo de mercancías aumente un 11,3% en 2024 en comparación con 2023, y un 12,2% en las rutas internacionales. El sector alcanza así un nuevo récord histórico, superando en un 0,5% los volúmenes del récord anterior alcanzado en 2021, durante el periodo de recuperación post-Covid. En ese momento, el tráfico ascendió a unos 275.000 millones de toneladas-kilómetro.

* CTK: toneladas-kilómetros de carga – Fuente de datos: IATA.

El desempeño del sector del transporte aéreo de mercancías es aún más notable si tenemos en cuenta que, en 2024, el comercio mundial de mercancías creció tan solo un 3,6%. El sector se ha beneficiado, en particular, del fuerte crecimiento del comercio electrónico transfronterizo, pero también de una serie de factores exógenos, empezando por las perturbaciones del transporte marítimo en el Mar Rojo. Así, el sector del transporte aéreo de mercancías mundial ha registrado un crecimiento significativamente superior al previsto inicialmente, ya que, en diciembre de 2023, la IATA preveía una caída del 17,3% del volumen de negocio mundial de mercancías, frente a un aumento del 4,5% del tráfico.

Capacidad

La capacidad ofertada aumentó un 3,7% en diciembre de 2024 en términos interanuales y un 0,7% en términos intermensuales tras el ajuste estacional. Según nuestras estimaciones, ascendió a aproximadamente 52.200 millones de toneladas-kilómetro. Para el conjunto de 2024, la oferta registró un crecimiento del 7,4%, mucho más moderado que el aumento del tráfico.

En las rutas internacionales, el aumento de la capacidad se debe principalmente al crecimiento de la oferta en bodega de los aviones de pasajeros. En diciembre aumentó un 6,5% interanual, lo que representa el 53,9% de la oferta total en rutas internacionales, en comparación con el 53,2% en diciembre de 2023. Por noveno mes consecutivo, la oferta exclusivamente de carga aumentó (+3,8% en diciembre interanual), pero su participación cayó del 46,8% en diciembre de 2023 al 46,1% en diciembre de 2024. En general, en 2024, el 54,8% de la oferta provino de la capacidad de bodega, en comparación con el 45,2% de la capacidad exclusivamente de carga. En 2023, estas cifras fueron del 52,5% y el 47,5% respectivamente.

La evolución de la demanda superior a la de la oferta ha permitido un aumento del factor de ocupación, que en diciembre de 2024 se situó en el 52,5% a nivel internacional, con un crecimiento de 0,9 puntos porcentuales respecto al mismo periodo del año anterior. En el conjunto del año, aumentó 0,5 puntos porcentuales hasta el 51,3%.

2/ Tendencias de precios

Además de batir un nuevo récord de tráfico, la industria mundial de carga aérea también ha conseguido asegurar un crecimiento rentable en 2024, a pesar de una erosión de los ingresos unitarios medios que la IATA estima en un -3,7% en comparación con el año anterior. Esta caída es significativamente inferior al -21% previsto en diciembre de 2023 por la IATA para el año 2024, y los ingresos unitarios se mantienen un 53,4% por encima del nivel pre-Covid de 2019.

Los ingresos por transporte de carga de las empresas globales han comenzado a aumentar nuevamente y se estima que alcanzaron los 149 mil millones de dólares, en comparación con los 139 mil millones de dólares de 2023. Esta vez, no se ha superado el récord de 2021 de 210 mil millones de dólares

Fuente: Índice de carga de Upply

En diciembre, los ingresos unitarios, incluidos los recargos, registraron una ligera caída intermensual del 0,4%, la primera en cinco meses, según la IATA, pero siguen estando un 6,6% por encima del año anterior.

La evolución de los precios ha sido bastante heterogénea. En diciembre, por ejemplo, se observa un ligero aumento intermensual del 1,5% en el corredor Europa/Costa Este de América del Norte. Esto se explica, en particular, por un aumento de los pedidos, vinculado a dos factores excepcionales: la perspectiva de aranceles aduaneros adicionales con la llegada de Donald Trump a la presidencia de los Estados Unidos y la amenaza de huelgas en los puertos de la Costa Este de los Estados Unidos. Esta huelga, que estaba prevista para el 15 de enero, finalmente no se llevó a cabo, ya que los estibadores y las empresas de manipulación llegaron a un acuerdo una semana antes de la fecha límite.

En términos interanuales, como muestran los datos de Upply, también se trata de un factor externo que ha contribuido a sostener los fletes en determinadas rutas y evitar una caída generalizada. Los ataques de los rebeldes hutíes a los barcos que transitan por el Canal de Suez han provocado un desvío masivo por el Cabo de Buena Esperanza, lo que ha alargado los tiempos de envío y ha interrumpido las cadenas de suministro mientras se inauguraban las nuevas rutas. Este factor ha fomentado el uso del transporte aéreo y ha ayudado a mantener los fletes en el corredor Asia-Europa.

Fuente: Índice de carga de Upply

3/ La perspectiva

Según las previsiones de la IATA para 2025, se espera que el sector del transporte aéreo de mercancías siga creciendo en 2025. Se espera que el tráfico aumente un 5,8% y la facturación un 5,7% hasta alcanzar los 157.000 millones de dólares. Los ingresos unitarios deberían sufrir una disminución del 0,5%.

Sin embargo, las incertidumbres económicas y geopolíticas hacen que la realización de previsiones sea una actividad especialmente arriesgada. “Los fundamentos económicos apuntan a otro buen año para el transporte aéreo de mercancías, con los precios del petróleo en una trayectoria descendente y el comercio que sigue creciendo. Sin embargo, no hay duda de que la industria del transporte aéreo de mercancías tendrá dificultades para adaptarse a los cambios geopolíticos que se están produciendo. La primera semana de la administración Trump demostró su gran interés en utilizar los aranceles como una herramienta política que podría suponer un doble golpe para el transporte aéreo de mercancías, impulsando la inflación y desinflando el comercio”, afirmó Willie Walsh, director general de la IATA.

Hasta ahora, a los anuncios de aranceles aduaneros adicionales se ha sumado el aplazamiento inmediato de su entrada en vigor. Por tanto, habrá que esperar unas semanas para conocer el marco general que debería prevalecer en 2025, suponiendo que se alcance cierta estabilidad. Sin embargo, parece que, por el momento, el comercio electrónico transfronterizo, que impulsó la actividad del transporte aéreo de mercancías en 2024, probablemente se verá afectado por esta guerra comercial, a través de aranceles aduaneros adicionales, pero también a través de cambios reglamentarios relativos al valor máximo de determinados envíos que les permite quedar exentos de derechos de aduana.

Mayor vigilancia del comercio electrónico transfronterizo

La administración Trump anunció la suspensión de la regla aduanera de minimis, que eximía de derechos de aduana a los envíos con un valor inferior a 800 dólares. Una legislación que ya estaba en la mira de la administración Biden, que había iniciado una reforma en dos etapas.

Estados Unidos no es el único que señala esta laguna jurídica que ha provocado un aumento exponencial del número de envíos exentos. La Comisión Europea también presentó el 5 de febrero un comunicado de prensa sobre el comercio electrónico en el que instaba a los países miembros a adoptar rápidamente el paquete de medidas de reforma de la Unión Aduanera, que prevé en particular la supresión de la exención de derechos para los paquetes de un valor inferior a 150 euros.

Tanto Estados Unidos como la Unión Europea también quieren reforzar los controles, porque esta ruta marítima es ahora popular para el transporte de mercancías ilícitas.

Crecimiento económico moderado

Además de las incertidumbres en este mercado de comercio electrónico, las previsiones económicas mundiales y las tensiones geopolíticas también arrojan algunas nubes sobre las perspectivas de la industria del transporte aéreo.

En diciembre, el índice de gerentes de compras del sector manufacturero (49,2) y el PMI de nuevos pedidos de exportación (48,2) se situaron por debajo del umbral de 50, lo que indica una disminución de la producción y las exportaciones manufactureras mundiales. El Banco Mundial también prevé «una expansión moderada del crecimiento mundial del 2,7% en 2025«. Se espera que el producto interior bruto (PIB) de la zona euro crezca solo un 1%, frente al 2,3% de Estados Unidos y el 4,5% de China. Esto no significa que estas dos economías estén exentas de dificultades. Estados Unidos tiene dificultades para contener la inflación, que aumentó otros 0,2 puntos porcentuales hasta alcanzar el 2,9% en diciembre (+2,7% en la UE). La introducción de nuevos aranceles aduaneros podría acentuar aún más el fenómeno. China vive la situación opuesta, con una inflación de los precios al consumo de solo el 0,1% en diciembre y un cuarto mes consecutivo de descenso interanual, «lo que refuerza los temores de una desaceleración económica» , subraya la IATA.

En 2025, como en 2024, los riesgos económicos y geopolíticos podrían volver a frustrar las previsiones.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.