La opción energéticamente más eficiente y económicamente más competitiva para el sector español del transporte pesado por carretera es mantener los motores de combustión modernos de los camiones alimentados con HVO (Aceite Vegetal Hidrotratado). Es la principal conclusión del informe ‘Coste Total de Propiedad (TCO) y emisiones de CO2 en España: camiones diésel y alternativos en 2025’, que acaban de presentar en España la Organización Internacional del Transporte por Carretera (IRU) y la Asociación del Transporte Internacional por Carretera (ASTIC), miembro de pleno derecho de IRU y responsable de aportar los datos sobre la situación específica de este sector en nuestro país.

Este estudio pionero, que replantea el futuro energético del transporte pesado en España y Europa en un contexto de creciente presión regulatoria, aumento de costes y exigencias ambientales cada vez más estrictas, forma parte de un informe más amplio que compara el rendimiento de diversas tecnologías de propulsión, tanto en España como en otros seis países europeos.

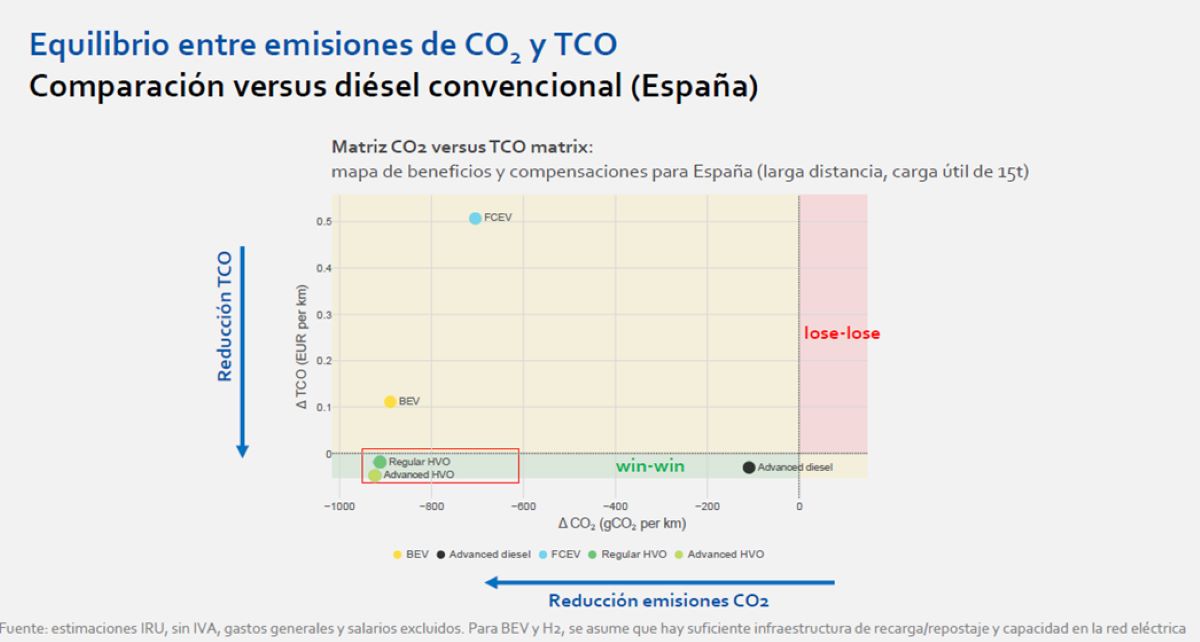

Las emisiones de CO₂ desde el pozo a la rueda (well to wheel) muestran diferencias muy significativas según la energía utilizada en el camión: el HVO presenta un rango de 94–105 gCO₂/km, situándose muy por debajo del diésel fósil, que supera los 900 gCO₂/km. Por su parte, los vehículos eléctricos de batería (BEV) registran emisiones muy bajas, condicionadas únicamente por la intensidad de carbono del mix eléctrico utilizado para la recarga.

Comprender el combustible HVO y sus beneficios para el transporte y la logística

En cuanto al coste total de propiedad en operaciones de larga distancia (considerando una carga útil de 15 toneladas), el análisis indica que el HVO alcanza aproximadamente 0,64 €/km, ligeramente por debajo del diésel moderno (0,66 €/km). Los camiones de gas natural -GNC y GNL- presentan un coste superior, en torno a 0,75 €/km, mientras que los BEV se sitúan en torno a 0,80 €/km, debido principalmente a su mayor inversión inicial.

Ramón Valdivia, vicepresidente ejecutivo de ASTIC y miembro de la Ejecutiva de IRU, destaca: «El HVO se posiciona como la solución que ofrece hoy mayor reducción de CO₂ sin aumentar los costes, con la ventaja adicional de que no requiere adaptar vehículos ni infraestructura. Además, la entrada en vigor del ETS2 (Sistema de Comercio de Emisiones de la UE para edificios y transporte por carretera), prevista para 2028, no gravará el HVO, lo que refuerza aún más su competitividad frente al diésel convencional».

Este estudio, validado por expertos de la Graz University of Technology (Austria), establece un marco homogéneo para comparar todas las tecnologías de propulsión disponibles en España a lo largo de la primera vida útil del vehículo, estimada en seis años. El análisis se centra en operaciones nacionales de carga general, considerando dos configuraciones representativas del transporte profesional: el vehículo articulado de 40 toneladas para larga distancia y el vehículo rígido de 18 toneladas para ámbito regional.

El TCO se realiza tanto por km. como por t.km., integrando el CAPEX (precio de adquisición, impuestos, seguros y valor residual), el OPEX (costes de energía, AdBlue, peajes, mantenimiento y neumáticos) y ETS2 (aplicado cuando entre en vigor en 2028). Los salarios y gastos generales se excluyen del TCO.

Los camiones eléctricos a batería tienen un coste operativo más bajo gracias a la electricidad relativamente barata en recarga privada (0,15 €/kWh) y a la baja intensidad de carbono de la red eléctrica española (131 gCO₂/kWh). Sin embargo, su TCO sigue siendo elevado (0,80 €/km) por el alto precio de los vehículos y la limitada infraestructura de recarga pública, sobre todo para rutas de larga distancia. La paridad de TCO solo sería posible en operaciones muy concretas y específicas.

Para 2025, los camiones de hidrógeno -eléctricos de celda de combustible o de combustión- tendrán el TCO más alto, impulsado por el elevado coste del hidrógeno (aproximadamente 7,8 €/kg), el alto coste inicial de los vehículos y la escasa infraestructura de repostaje. IRU sitúa esta tecnología como prometedora a largo plazo, especialmente a partir de la década de 2030.

El informe, que hace hincapié en la eficiencia logística como palanca inmediata para reducir el TCO y las emisiones de CO₂ (aumentar la carga útil y reducir los kilómetros en vacío son medidas altamente efectivas y rentables), recomienda a los operadores españoles modernizar la flota hoy con motores de combustión y combustibles renovables como el HVO y planificar una electrificación progresiva a medida que la infraestructura lo permita.

España avanza hacia la descarbonización, pero con grandes retos estructurales

Este revelador estudio destaca que el transporte de mercancías por carretera continúa siendo el pilar de la economía española. La actividad de este sector ha crecido más rápido que la media de la UE durante la última década, acumulando 200.000 millones de t.km. más que el promedio europeo en 2024. Paralelamente, la flota nacional supera ya los 700.000 vehículos. Sin embargo, este informe también evidencia grandes retos en España:

.- El 29% de los kilómetros se realizan en vacío, muy por encima del 23% europeo, lo que penaliza la eficiencia energética y eleva el TCO del sector.

La adopción de camiones con energías alternativas cayó un 21% en 2024, debido en gran parte a la finalización del programa MOVES MITMA y a la insuficiente infraestructura de recarga.

El GNL y el GNC representan el 80% de las matriculaciones alternativas, reflejando una transición aún modesta hacia tecnologías de cero emisiones.

«La conclusión principal del análisis realizado por IRU es inequívoca: la decisión tecnológica no debe basarse únicamente en el precio del vehículo o del combustible, sino en la evaluación conjunta del TCO y de las emisiones de CO₂, una perspectiva que modifica de forma sustancial el orden de preferencia entre las distintas soluciones disponibles», concluye Valdivia.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.