Según el último informe estadístico de Eurostat, la actividad del transporte de mercancías por carretera cayó un 3,2% en la Unión Europea en 2023. Con un total de 1,857 billones de toneladas-kilómetro transportadas (bn tkm), el crecimiento es ahora de solo el 2,4% en comparación con el nivel prepandémico de 2019.

El tráfico expresado en tonelaje disminuyó aún más: los transportistas por carretera de la UE transportaron 13.117 millones de toneladas en 2023 , una disminución del 3,4% en comparación con 2022 y del 3,2% en comparación con los niveles de 2019.

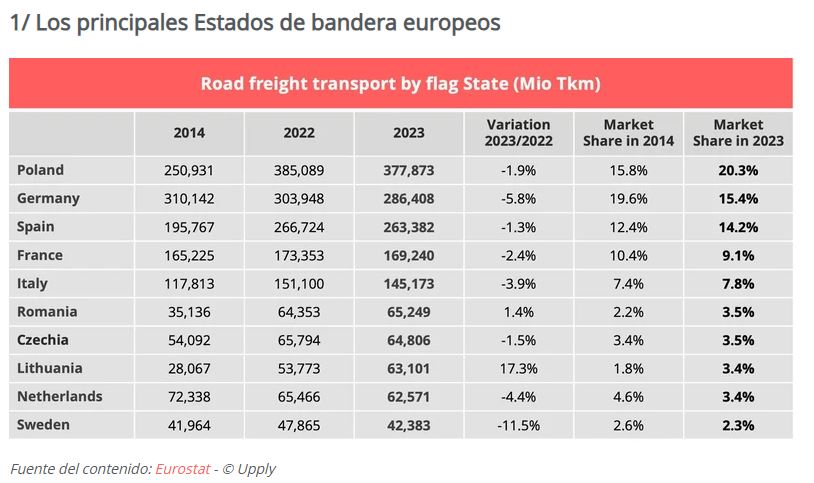

En 2023, el Top 10 representó casi el 83% del tráfico global de la Unión Europea expresado en toneladas-kilómetro. Está formado por los mismos países que en 2022, pero hay cambios en la segunda mitad de la clasificación. La República Checa y los Países Bajos bajaron un puesto cada uno, en beneficio de Rumanía y Lituania. La tendencia a largo plazo muestra un ligero fenómeno de concentración, ya que en 2014, los países del Top 10 acapararon el 80,2% del tráfico expresado en toneladas-kilómetro, es decir, 2,7 puntos menos que en 2023.

- Top 5: Alemania y Francia pierden terreno

El Top 5, cuyo orden se mantuvo sin cambios en 2023 en comparación con 2022, representa el 67% del tráfico. Los países que forman parte de este top 5 son los mismos que hace diez años, pero con evoluciones contrastantes:

- Polonia registró una caída de la actividad del 1,9% en 2023, afectada en particular por las consecuencias de las dificultades de la economía alemana. Sin embargo, dada la disminución aún más pronunciada de la flota con bandera alemana, ahora es el único país que supera la barrera de los 300.000 millones de toneladas-kilómetro. En diez años, la cuota de mercado de las compañías con bandera polaca ha aumentado en 4,5 puntos porcentuales.

- Alemania , el antiguo número 1 del mercado destronado en 2017 por Polonia, recuperó brevemente su corona en 2018, antes de perderla de nuevo en 2019. Desde entonces, la brecha con Polonia no ha hecho más que ampliarse. En 2023, la actividad de los transportistas alemanes por carretera cayó un 5,8%, lo que supone el mayor descenso del Top 5. El clima económico pesó mucho: el PIB de Alemania se contrajo un 0,2% en datos brutos. En 10 años, los transportistas con bandera alemana han perdido 4,2 puntos de cuota de mercado.

- España no escapa a la decadencia, en un contexto de débil crecimiento económico en Europa, pero su erosión sigue siendo limitada. La brecha con Alemania se estrecha. En diez años, las empresas con bandera española han aumentado su cuota de mercado (1,8 puntos).

- Francia está en dificultades, aunque lo está haciendo un poco mejor que Alemania. Las compañías con bandera francesa registraron un descenso del 2,4% hasta los 169.200 millones de tkm, lo que supone el nivel más bajo desde 2017. En 2020, en pleno auge de la pandemia de Covid y los confinamientos, el tráfico alcanzó los 169.600 millones de tkm. La cuota de mercado francesa se sitúa en el 9,1%, 1,3 puntos menos que en 2014.

- Italia , tras dos años muy buenos, está experimentando una desaceleración bastante repentina, con un descenso del 3,9%. No obstante, la actividad se sitúa por encima de los niveles anteriores a la pandemia. Además, la tendencia a largo plazo muestra una ganancia de cuota de mercado de 0,4 puntos.

Mientras que todos los países del Top 5 están experimentando una caída del tráfico de mercancías transportadas por transportistas bajo su bandera nacional en 2023, la situación es más contrastante en el resto del ranking. En consonancia con la crisis económica general, que lastró el comercio internacional de Europa, los transportistas holandeses experimentaron un importante descenso del 4,4%. La flota con bandera sueca, que ocupa el último lugar del Top 10, registró la mayor caída del Top 10 (-11,5%), lo que se explica en particular por la mala salud de la economía sueca, que entró en recesión en 2023 (-0,2%).

- El apetito feroz de los transportistas con bandera lituana

Entre los tres países de Europa del Este presentes en el Top 10, Lituania destaca por su excepcional crecimiento del 17,3%. Claramente comprometido en la conquista de cuota de mercado, el país ha experimentado un ascenso meteórico, pasando del 15º puesto en Europa en 2014 al 8º en 2023. La flota lituana está ahora casi a la par en términos de cuota de mercado con otros dos estados de Europa del Este que habían iniciado antes su estrategia de desarrollo en el mercado europeo: la República Checa y Rumanía. También está ganando cuota de mercado a expensas de los estados de bandera de Europa occidental, pero también de los de Europa del Este.

Rumanía sigue teniendo buenos resultados, a pesar de un crecimiento moderado. En 2023, las aerolíneas con bandera rumana han experimentado un fuerte crecimiento en 10 años, con una cuota de mercado que ha aumentado del 2,2% al 3,5%. Por otro lado, la flota checa registró un estancamiento virtual de su cuota de mercado.

En términos de tonelaje, dentro del Top 5, el descenso es especialmente significativo para las navieras alemanas y francesas. Italia y Polonia han experimentado una erosión limitada, mientras que las navieras de bandera española se mantienen particularmente bien, siendo el único Estado del Top 10 que muestra un crecimiento en términos de tonelaje transportado.

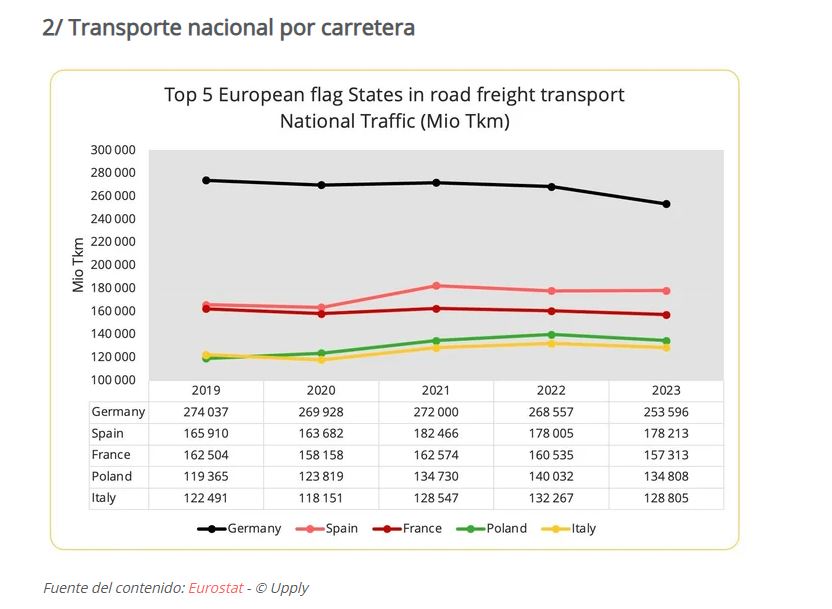

Tras registrar un ligero descenso del 0,1% en 2022, el transporte nacional por carreter , que representa el 61,3% de la actividad global de la Unión Europea, continuó su descenso. En 2023, disminuyó un 3,3%, hasta 1,138 billones de toneladas-kilómetro. El Top 5 representa el 75% de los volúmenes. Tradicionalmente, incluye a las principales economías europeas, que tienen un gran mercado de producción y consumo.

Los resultados de este Top 5 reflejan la clara desaceleración de la economía europea en 2023. Los estados de bandera alemán y francés se ven especialmente afectados, con un tráfico nacional por debajo del nivel prepandémico de 2019, en toneladas-kilómetro y tonelaje.

- Alemania sigue en cabeza, y sigue siendo la mayor economía de Europa a pesar de las dificultades actuales. Sin embargo, tras haber caído ya un 1,3% en 2022, el tráfico interior de la flota alemana volvió a descender un 5,6% en 2023 en comparación con el año anterior y se mantiene muy por debajo de los niveles anteriores a la pandemia. En términos de tonelaje, la caída asciende al -6,7% en comparación con 2022 y al -10,9% en comparación con los niveles anteriores a la pandemia de 2019.

- España se benefició del desempeño de su economía, significativamente superior a la media europea , lo que le permitió escapar por poco de un descenso (0,1%), a diferencia de sus homólogos del Top 5. El tráfico expresado en toneladas-km también aumenta un 7,4% en comparación con 2019. En tonelaje, las compañías españolas registraron un aumento del 1,3% en 2023 en comparación con 2022 en este segmento del tráfico nacional. España vuelve a ser el único país del Top 5 que muestra avances.

- Francia parece haber tocado techo desde hace cinco años, cerca de 160.000 millones de toneladas-kilómetro. En el mercado nacional, la flota con bandera francesa sufrió una caída del 2% en 2023 con respecto al año anterior y del 3,2% con respecto a 2019. La caída en toneladas es aún más pronunciada, con una caída del 5,2% con respecto a 2022 y del 5,7% con respecto a 2019.

- Polonia , por primera vez desde 2018, ha experimentado un descenso en términos de toneladas-kilómetro transportadas en 2023 (-3,7%), pero también en tonelaje (-1%). Pero si comparamos con 2019, la actividad ha aumentado un 12,9% en toneladas-kilómetro y un 4,5% en toneladas.

- En Italia , por último, la erosión alcanzó el -2,6% en toneladas-km y el -0,1% en toneladas en términos interanuales. Pero en España y Polonia, la actividad se mantiene por encima de los niveles de 2019 (5,2% en tkm y 6,4% en toneladas).

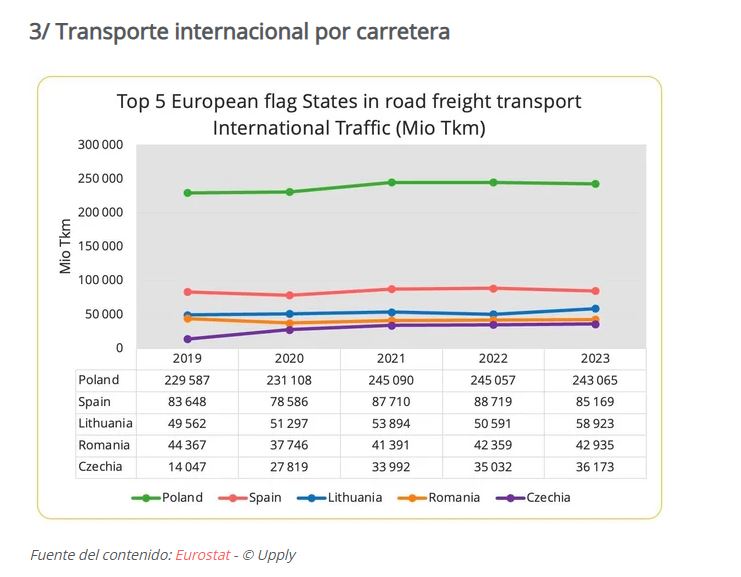

El transporte internacional por carretera en la UE-27 representó 719 100 millones de toneladas-kilómetro en 2023, lo que supone un descenso del 3 % en comparación con el año anterior. El Top 5 representa el 64,8 % del tráfico, frente al 60,7 % en 2019.

- Polonia domina el mercado internacional del transporte por carretera con un amplio margen, pero registró un descenso del 0,8% en 2023 tras el estancamiento de 2022. Está claro que las dificultades de su principal socio, Alemania, pesaron en la balanza. Pero también podemos ver el impacto del auge de la flota lituana, la primera flota con bandera extranjera en el eje Alemania-Polonia. Para la flota polaca, el tráfico internacional de mercancías cargadas o descargadas en Polonia disminuyó un 1,6% (143.300 millones de tkm) y el cabotaje un 0,3%, mientras que la actividad de comercio transfronterizo aumentó un 0,4%.

- El buen comportamiento global del transporte por carretera en España se debe, sin duda, al dinamismo de su economía, que ha impulsado la actividad interior. En el ámbito internacional, el tráfico descendió un 4%, algo que no sorprende teniendo en cuenta el débil crecimiento en 2023 de los dos principales socios europeos de España, Alemania y Francia.

- Por otra parte, la flota registrada en Lituania está recuperando impulso después de una caída en 2022. El tráfico internacional aumentó un 16,5% el año pasado, impulsado por la actividad de comercio cruzado que aumentó un 19% hasta los 41.200 millones de tkm y la actividad de cabotaje que aumentó un 20% hasta los 6.800 millones de tkm.

- Rumanía también está ganando terreno, con un crecimiento interanual del 1,4% en 2023. Esto se debe en particular al aumento del tráfico internacional de mercancías cargadas o descargadas en Rumanía (2,3%). Como la mayoría de las economías europeas, la economía rumana se desaceleró en 2023, pero aun así tuvo un rendimiento superior a la media, ya que el PIB creció un 2,1%, lo que benefició al comercio.

- El país de bandera checo entra finalmente en el Top 5, en detrimento de Alemania. Creció un 3,3% en este segmento del transporte internacional en 2023, debido a un aumento muy fuerte de la actividad de comercio transatlántico (+31% hasta 7.300 millones de tkm) y de cabotaje (+18% hasta 1.300 millones de tkm). El tráfico internacional de mercancías cargadas o descargadas en la República Checa, en cambio, cayó un 2,8% hasta 27.600 millones de tkm.

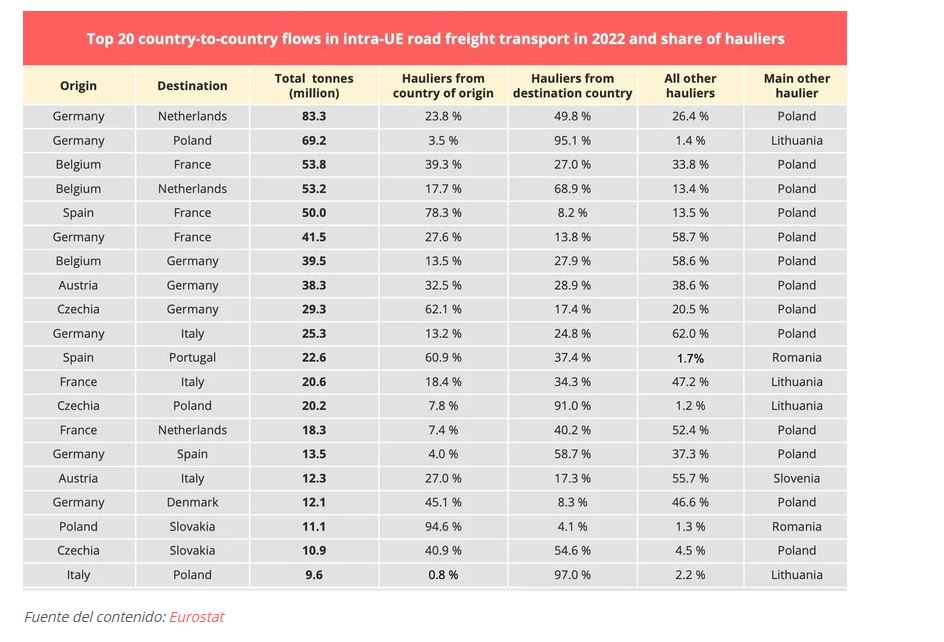

La flota con bandera alemana ocupa ahora el sexto lugar en el mercado internacional, y España sigue siendo el último representante de Europa occidental en el Top 5. El mercado alemán sigue siendo el mayor «trozo de pastel» europeo, ya que, como el año pasado, este país es el origen de casi la mitad de los 20 principales flujos país a país en 2023, expresados en toneladas.

El desglose por rutas permite comprender mejor la potencia de la flota polaca y, en general, de las flotas de los países de Europa del Este. En el Top 5 de rutas intraeuropeas, la cuota de mercado de las compañías distintas a las del país de origen y destino sigue creciendo.

La flota polaca ha ganado claramente la partida contra sus homólogas de Europa occidental, pero ahora ve crecer las ambiciones de sus vecinos del Este, en particular de Lituania. Esta flota no se beneficia de la misma proximidad geográfica al baricentro europeo ni puede contar con un mercado interior tan potente como el de Polonia para impulsar su actividad, pero podría llegar a poner en apuros al gigante polaco en determinados mercados.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.