Los volúmenes de transporte ferroviario de mercancías entre China y la UE volvieron a crecer en 2024, beneficiándose en particular de un fuerte aumento del segmento de vehículos. Sin embargo, en la otra dirección, los flujos siguieron disminuyendo.

Tras dos años de pronunciada caída, el volumen de transporte ferroviario de mercancías entre China y la UE se recuperó con fuerza en 2024, según las estadísticas del operador European Rail Alliance. Con un total de 380.434 TEU, supone un aumento del 80,2% respecto a 2023.

Este aumento se debe exclusivamente al crecimiento de los flujos desde China hacia Europa, que aumentaron un 130,8% hasta los 330.704 TEUs. Por el contrario, los volúmenes desde Europa hacia China cayeron un 26,7%, hasta los 49.730 TEUs. Se trata del valor más bajo desde 2017.

Figura 1 – Fuente de datos: ERAI

Esta evolución refleja la trayectoria del comercio exterior entre China y la Unión Europea. Según las estadísticas preliminares de las aduanas chinas, las exportaciones chinas a la UE, expresadas en términos de valor, volvieron a aumentar en 2024. Ascendieron a 516.500 millones de dólares, un 3% más que el año anterior. Por el contrario, las importaciones chinas procedentes de la UE cayeron un 4,4% hasta los 269.400 millones de dólares. Hay que remontarse a 2020, el año de la epidemia de Covid, para encontrar un nivel inferior.

Figura 2 – Fuente de datos: aduanas chinas

Características del tráfico ferroviario Este-Oeste

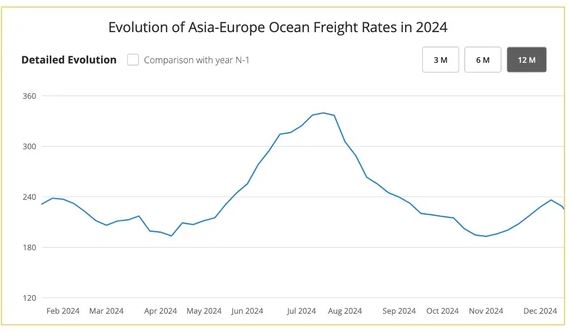

Durante 2024, las tarifas de transporte marítimo en contenedores entre Asia y Europa volvieron a aumentar debido a las perturbaciones causadas por los ataques de los rebeldes hutíes de Yemen en el mar Rojo. Esto ha permitido que el transporte ferroviario de mercancías recupere competitividad.

Figura 3 – Fuente: Índice de carga de Upply

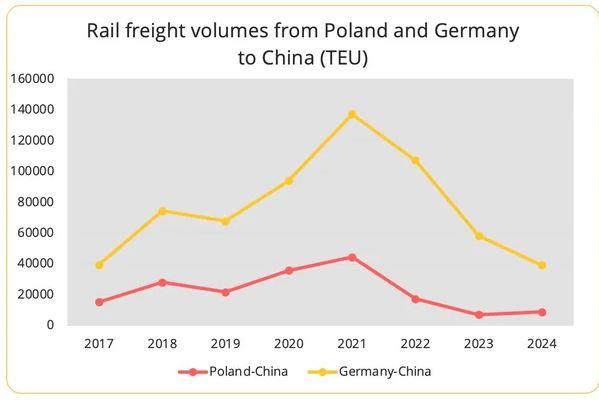

En el sentido China-UE, desde 2020 Polonia es la principal puerta de entrada del transporte ferroviario de mercancías, por delante de Alemania, y su importancia sigue creciendo. En 2024, entraron por Polonia 292.950 TEU, lo que representa el 88,6% del flujo total. Esto supone un salto del 149% en comparación con 2023, tras dos años de descenso vinculados a la ralentización de la demanda y, sobre todo, al estallido de la guerra en Ucrania, que perturbó las operaciones.

Los flujos ferroviarios entre China y Alemania también han vuelto a crecer, pero se mantienen en un nivel históricamente bajo de 23.790 TEU. La ruta China-Bélgica quedó en un distante tercer lugar, con 7.900 TEU (+7,8%), mientras que Hungría, en cuarto lugar con 4.046 TEU, registró un tráfico estable a pesar de un primer semestre dinámico.

Figura 4 – Fuente de datos: ERAI

Un análisis detallado por tipo de producto muestra que los tráficos aumentan prácticamente en todos los segmentos en sentido Este-Oeste. Las máquinas y equipos mecánicos y eléctricos (códigos SA 84 y 85) dominan el mercado, representando el 30% de los volúmenes si se toman los resultados de las dos categorías en conjunto. Pero 2024 también ha sido testigo de un fuerte crecimiento en el segmento de vehículos (+192% hasta 31.304 TEU para los productos correspondientes al código SA 87), y en muebles, ropa de cama y equipos de iluminación (código SA 94), con un aumento del 182,7%. Por último, si sumamos las cifras del sector de prendas de vestir, textiles y calzado (códigos SA 60, 61, 62, 63, 64), vemos que este tipo de productos se sitúa en tercer lugar después de las máquinas y los vehículos, con un total de 31.108 TEU y un crecimiento interanual del 268,4%.

Figura 6 – Fuente de datos: ERAI

Características del tráfico ferroviario Este-Oeste

En un análisis de los resultados económicos de China en el tercer trimestre de 2024, publicado el 8 de enero, el Tesoro francés constata «un aumento de la divergencia entre la producción y el consumo». El consumo sigue siendo débil tanto cíclicamente (+3,3% en los tres primeros trimestres) como estructuralmente (32% del PIB)», indica la nota. En el sentido UE-China, esta situación está sin duda pesando sobre los volúmenes de transporte ferroviario de mercancías, que se encuentran en niveles bajos, afectados por la contracción de la demanda en China.

En esta ruta, los flujos Alemania-China son ampliamente dominantes, pero están perdiendo terreno, y su participación cae del 86% del total en 2023 al 78,6% en 2024. Los volúmenes cayeron un 33% a 39.079 TEU, el mismo nivel que en 2017. En la ruta Polonia-China, aumentaron un 24,3% interanual en 2024 a 8.626 TEU, pero todavía están muy por debajo del nivel de 2017.

En otras palabras, en la dirección UE-China no hay un verdadero apetito por los servicios ferroviarios. El repunte en 2020-2021 se debió en gran medida a factores excepcionales, a saber, la crisis de Covid-19 y la perturbación del transporte marítimo, que se caracterizó entonces por dificultades de acceso a la capacidad y un aumento de los precios.

Figura 7 – Fuente de datos: ERAI

El análisis por tipo de producto muestra una caída drástica en el flujo de vehículos y piezas asociadas (código SA 87). Esta categoría sigue siendo la más importante en la dirección Oeste-Este, pero ha caído un 41,7% hasta los 8.579 TEU. La caída es aún más llamativa en el caso de la maquinaria (código SA 84) y el material eléctrico (código SA 85), con una caída de más del 70% en ambos casos. La caída de la demanda de estos segmentos de productos afectó especialmente a Alemania.

Perspectiva

El transporte ferroviario de mercancías entre la UE y China probablemente seguirá enfrentándose a obstáculos en 2025. Por un lado, el conflicto entre Rusia y Ucrania persiste, lo que genera incertidumbre e impide el pleno desarrollo de los proyectos. Por otro lado, la demanda en China probablemente seguirá siendo moderada, lo que afectará a los flujos en la dirección Oeste-Este. Por otro lado, las ambiciones de China en el mercado europeo, en particular en el sector del automóvil, podrían ser un factor que favorezca el desarrollo de los flujos . Esto es aún más cierto si se tiene en cuenta que si la administración Trump aplica los aranceles anunciados sobre los productos chinos, China necesitará más que nunca recurrir a otros mercados, en particular a Europa.

Sin embargo, no es seguro que esto beneficie en gran medida al transporte ferroviario de mercancías. De hecho, aunque el conflicto en el mar Rojo no cesó en 2024, los precios de los fletes cayeron en general en la segunda mitad del año, ya que los barcos que pasan por el Cabo de Buena Esperanza se convirtieron en la nueva norma. Hubo un ligero sobrecalentamiento a finales de año, pero fue moderado y no duró. El acuerdo de alto el fuego alcanzado a mediados de enero entre Israel y Hamás puede allanar el camino para una nueva caída de los precios del transporte marítimo en la ruta Asia-Europa, lo que socavaría aún más la competitividad del transporte ferroviario de mercancías. Unos días después de que se alcanzara este acuerdo, los propios hutíes anunciaron una tregua en los ataques a los barcos, y el 22 de enero liberaron a la tripulación del Galaxy Leader, que llevaba secuestrada más de un año.

El alto el fuego es extremadamente frágil y los ataques podrían reanudarse en cualquier momento. La naviera MSC anunció el 21 de enero que, en la situación actual, sus barcos seguirán pasando por el Cabo de Buena Esperanza. Sin embargo, si se confirma el proceso de apaciguamiento, que permite a los barcos pasar de nuevo por el Canal de Suez, existe el riesgo de una caída significativa de los fletes marítimos, ya que la ampliación de las rutas marítimas ha permitido en parte absorber un exceso de capacidad que promete ser enorme si la situación vuelve a la normalidad. Las exportaciones chinas podrán contar entonces con un transporte marítimo de bajo coste y un acceso fluido a la capacidad. Por el momento, el transporte ferroviario de mercancías entre China y la UE sigue siendo una herramienta con margen de mejora, tanto desde el punto de vista operativo como de los precios.

Sin embargo, la estrategia de China para el transporte ferroviario de mercancías no se limita claramente al comercio con la Unión Europea. En total, el China Railway Express, que gestiona los flujos hacia Rusia y los países europeos no pertenecientes a la UE, transportó 2,08 millones de TEU el año pasado (+9,2%), incluidos 1,14 millones en la dirección Este-Oeste (+12,9%) y 935.780 TEU en la otra dirección (+5%). El número de viajes también aumentó, con un total de 19.392 trenes (+10,7%), incluidos 10.546 en la dirección China-Europa y 8.846 en la dirección Europa-China (+8,1%).

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.