El Gobierno ha aprobado un paquete de medidas urgentes, en vigor desde el 22 de marzo, con el objetivo de paliar los efectos económicos derivados de la inestabilidad en Oriente Medio.

Este paquete combina medidas fiscales, ayudas directas y otras iniciativas, con vigencia general hasta el 30 de junio de 2026, aunque algunas estarán condicionadas a la evolución de los precios.

Estas medidas se recogen en el Real Decreto-ley 7/2026, de 20 de marzo, por el que se aprueba el Plan Integral de Respuesta a la Crisis en Oriente Medio. A continuación, analizamos las que afectan de manera directa a las empresas y autónomos del transporte de mercancías por carretera:

Reducción Impuesto sobre Hidrocarburos

Entre las principales decisiones adoptadas, destaca la rebaja de los tipos del Impuesto sobre Hidrocarburos. Se reducen de forma significativa los tipos aplicables a:

.- Gasóleos de uso general

.- Gasolinas sin plomo

.- Combustibles industriales, como fuelóleos o determinados gasóleos.

.- GLP destinados a usos distintos a los de carburante

Se mantienen sin cambios:

.- Gasolinas con plomo

.- GLP de uso general

.- Gas natural

Como consecuencia de la reducción del impuesto especial sobre hidrocarburos hasta el mínimo europeo, no hay un exceso para poder aplicar la devolución del gasóleo profesional.

IVA reducido al 10%

Otra de las medidas adoptadas es la aplicación de un tipo reducido del 10% de IVA a:

.- Gasolinas y gasóleos

.- Biocarburantes

.- Electricidad

.- Gas natural

.- Briquetas y pellets

No obstante, esta medida tiene impacto en la tesorería de las empresas, pero no sobre el coste real del combustible por tener un carácter neutro.

Ayuda de 0,20 €/litro para transportistas

El paquete incluye una de las medidas más relevantes para el sector: una ayuda directa de 0,20 euros por litro de gasóleo.

Beneficiarios

Podrán acceder a esta ayuda:

.- Vehículos de motor o conjuntos de vehículos acoplados destinados exclusivamente al transporte de mercancías por carretera, por cuenta ajena o por cuenta propia, y con un peso máximo autorizado igual o superior a 7.5 t.

.- Vehículos de transporte de pasajeros (categorías M2 y M3)

.- Taxis

Requisitos clave

.- Los vehículos deben estar dados de alta en el sistema de gasóleo profesional

.- En estaciones de servicio, el pago deberá realizarse mediante la tarjeta específica

.- En instalaciones propias, se deberán cumplir los requisitos de control y registro establecidos

Tal y como se indica en el Real Decreto-ley 7/2026, el procedimiento de gestión de la ayuda se tramitará de forma simultánea y conjunta con el procedimiento tramitado para la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional. A la finalización de cada mes natural la Administración competente calculará el importe de la ayuda y, acordará, en su caso, el pago de la misma.

El pago se efectuará mediante transferencia bancaria a la cuenta indicada por el beneficiario en la solicitud de inscripción en el Censo de beneficiarios de devoluciones por gasóleo profesional y de vehículos de su titularidad.

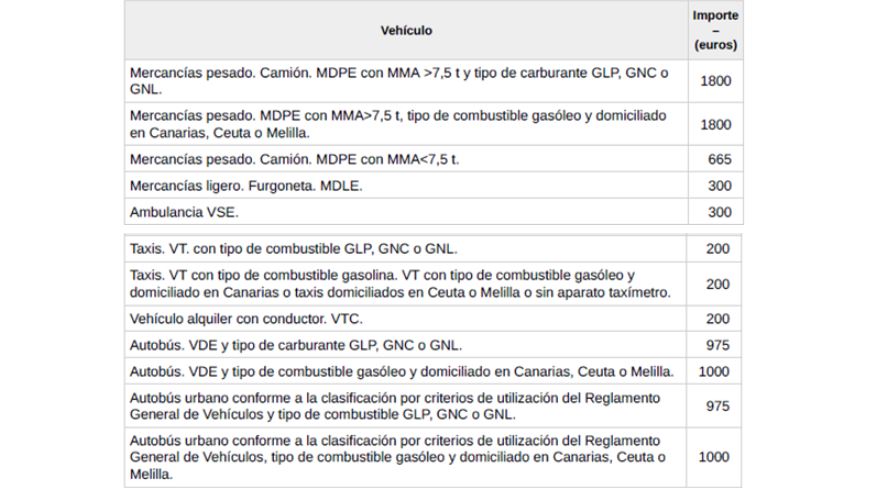

Ayudas para vehículos excluidos del gasóleo profesional

También se contemplan ayudas para los trabajadores autónomos y sociedades con personalidad jurídica que sean titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDLE y MDPE.

Estas ayudas están dirigidas a vehículos que no pueden beneficiarse del gasóleo profesional, y su cuantía dependerá del tipo y número de vehículos.

Los beneficiarios deberán solicitar la ayuda, por vía electrónica a través de la Sede electrónica de la Administración Tributaria competente, mediante el formulario habilitado al efecto, en el que se indicará la cuenta bancaria designada para el pago de la ayuda. La solicitud se presentará durante el período comprendido entre el 1 de mayo y el 30 de junio de 2026.

Prohibición de despidos

El Real Decreto-ley establece que las empresas beneficiarias de ayudas:

.- No podrán realizar despidos por causas relacionadas con esta situación (fuerza mayor o causas económicas, técnicas, organizativas o de producción)

.- Esta limitación estará vigente hasta el 30 de junio de 2026

Otras medidas

El paquete normativo se completa con otras actuaciones relevantes:

.- Seguimiento del mercado de carburantes, para evitar distorsiones

.- Línea de reavales públicos para empresas de transporte

. Amortización acelerada de vehículos en el Impuesto sobre Sociedades

.- Impulso a los planes de movilidad sostenible en empresas de mayor tamaño

En este último caso, se establece que:

.- Las empresas con más de 200 trabajadores (o 100 por turno) deberán disponer de estos planes

.- Su incumplimiento puede suponer la devolución de las ayudas recibidas

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.