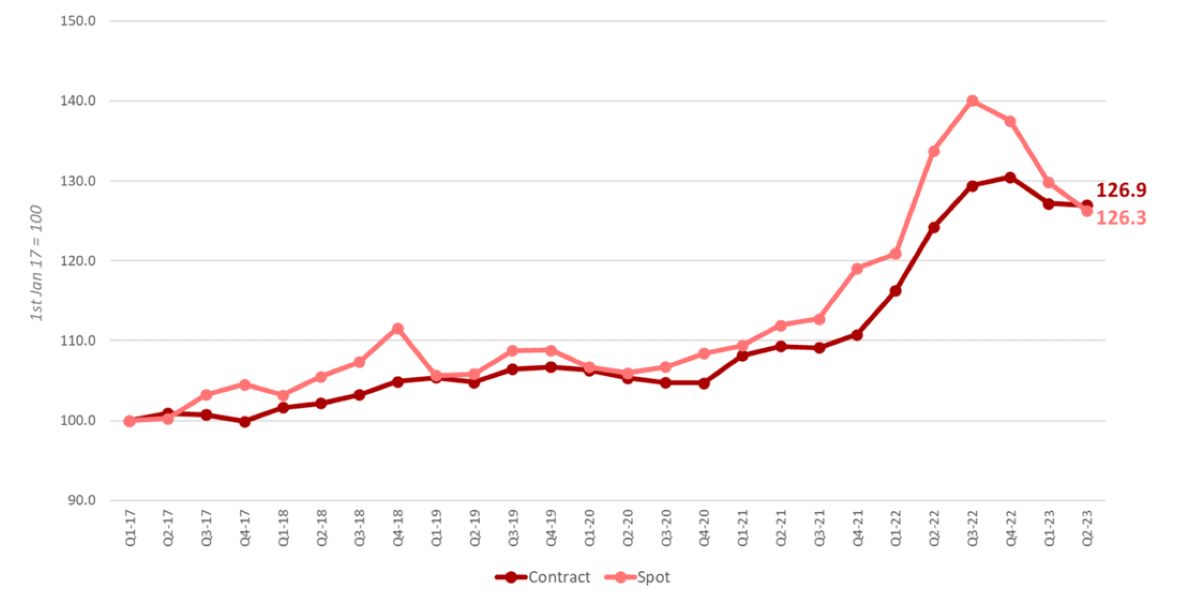

El índice europeo de tarifas de transporte por carretera Upply x Ti x IRU para Europa muestra que el índice de tarifas de contrato ha bajado 0,2 puntos intertrimestral, aunque sigue subiendo 2,8 puntos interanual. Mientras tanto, el índice de tipos al contado ha bajado 3,5 puntos intertrimestrales. baja 7,5 puntos interanual.

Los datos de tarifas del segundo trimestre de 2023 sugieren que la demanda de transporte de mercancías por carretera a corto plazo ha disminuido, ya que los altos precios al consumo y los salarios rezagados están presionando a la baja la demanda de distribución de bienes en toda Europa, lo que da lugar a nuevas caídas de las tarifas de transporte en el mercado spot. El mercado de contratos ha experimentado caídas de tasas mucho menores debido a la elevada base de costos en comparación con 2022. Esto ha permitido que el índice Spot caiga por debajo del índice de contratos por primera vez en 6 años.

Índices europeos de tarifas de transporte por carretera en el segundo trimestre de 2023:

Las caídas de tipos en el mercado de contratos han sido mucho más moderadas que en el mercado al contado. Las dos principales razones de esto son la mejora del sentimiento empresarial y un rezago estructural en los precios que refleja la caída de los costos. En junio, el IPC europeo de la energía se había reducido 18,4 puntos respecto a su máximo en octubre de 2022, reduciendo los costes industriales en todo el continente. El resultado es una visión ligeramente más positiva que hace un año, lo que puede animar a las empresas a conseguir una mayor capacidad en los contratos anuales pendientes de renovación. Además, los costos más altos de los transportistas se han incluido en los contratos debido a los costos laborales y los precios del combustible; estos pueden haber caído desde sus máximos en 2022, pero siguen siendo más altos que su base anterior al conflicto de Ucrania. El precio medio ponderado del diésel en la UE en julio de 2023 sigue aumentando un 16,9% con respecto a julio de 2021. El resultado es una mayor demanda temporal de capacidad en el mercado de contratos junto con una base de costes elevados. Los precios más bajos también han alentado a muchos transportistas a licitar contratos en lo que consideran un mercado de compradores, aumentando la demanda de capacidad contratada. Thomas Larrieu, director ejecutivo de Upply, comenta: «En el primer semestre de 2023, estamos viendo los efectos de la desaceleración económica en Europa, ilustrada por la fuerte caída de los precios al contado. Sin embargo, es importante señalar que el transporte por carretera Los precios en Europa siguen siendo de media entre un 12 y un 15 % más altos que antes de la pandemia, lo que refleja un aumento estructural de los costes de los transportistas». Según los últimos datos sobre escasez de conductores de IRU, la escasez de conductores de camiones en el segundo trimestre de 2023 fue ligeramente menor que en 2021, y el 7% de los puestos de conductores de camiones quedaron sin cubrir. Aunque la evidencia muestra que la escasez de conductores está disminuyendo, la escasez sigue ejerciendo presión al alza sobre las tarifas. Vincent Erard, Director Senior de Estrategia y Desarrollo de IRU, añade: “La caída de la demanda de transporte de mercancías por carretera no debería distraernos de los problemas estructurales de la población camionera europea: menos del 6% tiene menos de 25 años, mientras que más de un tercio de los mayores de 55 años se jubilarán en 5 a 10 años. Más de 1,2 millones de puestos de trabajo de conductores de camiones podrían quedar vacantes en 5 a 10 años, debido únicamente a las jubilaciones de los conductores. Debemos actuar ahora para mejorar el acceso a la profesión, facilitar la contratación de conductores de terceros países y mejorar el atractivo de la profesión»». Las perspectivas para el transporte de mercancías por carretera en Europa en los próximos meses son una mayor reducción de la presión de la demanda, liberando capacidad y permitiendo la posibilidad de nuevas caídas de tarifas en el mercado spot. La caída de los niveles de pedidos, agravada por las altas tasas de interés del BCE en 22 años, indica que la presión de la demanda en el mercado de contratos seguirá disminuyendo, lo que permitirá caídas en el segundo semestre de 2023, aunque hasta un piso más alto debido a una mayor base de costos de los transportistas. El jefe de desarrollo comercial de Ti, Michael Clover, dice: “Se espera que las tarifas del transporte por carretera en toda Europa sigan cayendo durante el tercer trimestre, ya que la demanda sigue siendo escasa y la capacidad disponible sigue siendo alta. Dado que no se espera que la demanda vuelva a aumentar hasta 2024, esperaríamos que las tasas continúen su trayectoria a la baja en el futuro previsible»». |

con Javier Lafuente (derecha) CEO de PANTOJA Grupo Logístico. Foto: Pantoja Grupo Logístico")

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.