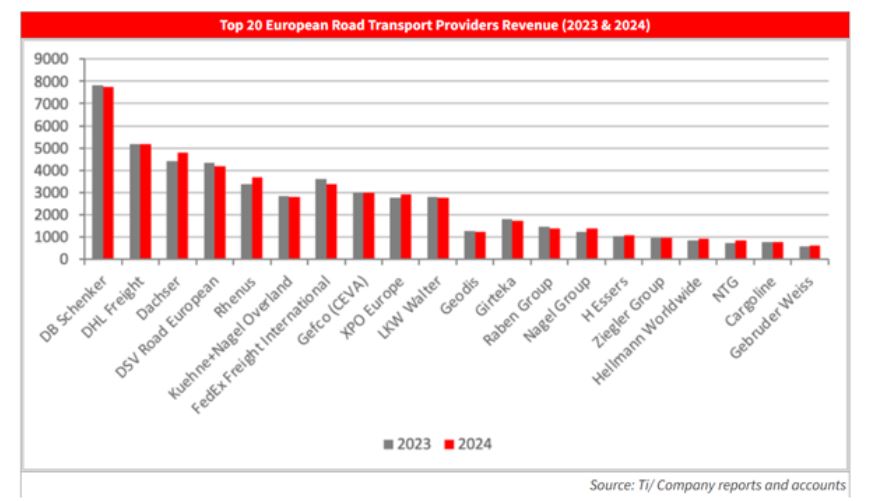

El mercado europeo del transporte de mercancías por carretera está muy fragmentado, con la mayoría de las empresas pertenecientes a pymes. Al igual que en 2023, incluso con la adquisición de Schenker por DSV, las 10 principales empresas registran ingresos superiores a los 2.500 millones de euros.

Tres adquisiciones cambiarán la clasificación en 2025: DSV adquirió Schenker de Deutsche Bahn, lo que la convierte en líder indiscutible del mercado, con el 40,6 % de los ingresos de las ocho principales empresas de transporte de mercancías por carretera restantes en conjunto. Hemos mantenido estas empresas por separado en sus clasificaciones para 2024, ya que la operación no se concretó hasta finales de ese año.

Dachser mantuvo su tercer puesto al adquirir Fercam, que anteriormente ocupaba el puesto número 20, y CEVA Logistics adquirió Gefco, conservando también su octavo puesto, aunque éste es efectivamente el séptimo con la fusión DSV/Schenker.

La consolidación parece estar en marcha entre las empresas más grandes del mercado europeo del transporte de mercancías por carretera. En los últimos dos años, se han producido tres adquisiciones en el top 20, y XPO Logistics ha anunciado la venta de sus operaciones europeas. En 2023, CEVA, propiedad de CMA CGM, adquirió Gefco y, en 2024, la compañía adquirió el gigante logístico francés Bolloré Logistics. Esto sugiere que incluso entre las empresas más grandes existe margen para un crecimiento inorgánico a gran escala, lo cual, dados los márgenes cada vez más reducidos del sector, parece importante para mantener el flujo de caja.

DSV/Schenker : Según la estimación de Ti para 2024, esta cifra ascenderá a unos 11.918 millones de euros, un 130,5 % inferior a la de DHL Freight, que ocupa el siguiente puesto. Estimamos que Schenker Land Transport se mantendrá en el primer puesto con 7.759 millones de euros en ingresos, mientras que DSV se mantendrá en el cuarto puesto con 4.159 millones de euros. Ambas se vieron afectadas por la disminución de la demanda de los consumidores, pero al unir fuerzas podrán aprovechar las economías de escala en los próximos años.

DHL Freight registró un modesto crecimiento interanual de sus ingresos, del 0,7 %, hasta los 5.196 millones de euros. La caída de la demanda continuó desde 2023 y, según la compañía, no se recuperó ni siquiera en los meses en que los volúmenes suelen ser altos por motivos estacionales.

El crecimiento inorgánico, derivado de la adquisición de Fercam y otras empresas más pequeñas, llevó a Dachser European Logistics a un crecimiento de ingresos del 8,1 %. Este crecimiento orgánico subyacente se vio respaldado por la resiliencia de su red europea de grupaje. Sin embargo, esto se vio contrarrestado por «los altos costes, la débil producción industrial y la caída del consumo personal», según su director general, Burkhard Eling.

La menor demanda de transporte por carretera también afectó las operaciones europeas de Kuehne+Nagel Overland , lo que provocó una caída de ingresos del 0,30 % interanual. Sin embargo, el segmento de Transporte Europeo de XPO Logistics registró mayores volúmenes, lo que se reflejó en un crecimiento interanual de los ingresos del 5,40 %. La compañía ha declarado su intención de desinvertir en el negocio europeo, aunque aún no se ha fijado una fecha. Si la desinversión se concreta en 2025, podría haber un nuevo operador entre los 10 principales operadores europeos de transporte de mercancías por carretera, aunque también podría haber una mayor consolidación si otro operador de la lista lo adquiere.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.