Desde 2020, una crisis ha seguido a otra, haciendo de la incertidumbre la nueva realidad. La pandemia de COVID-19 paralizó muchas empresas, provocando lo que se esperaba fuera una desaceleración económica temporal. La recuperación que comenzó en 2021 se vio frenada por el estallido de la guerra en Ucrania. Siguió una nueva crisis económica y geopolítica en un contexto ya frágil. Los volátiles acontecimientos del año pasado se han extendido hasta 2023, afectando significativamente la demanda de servicios de transporte de mercancías por carretera. ¿Qué factores han llevado a esta situación? ¿Y qué deberían tener en cuenta las empresas en el futuro?

El papel del sentimiento del consumidor

Las empresas, incluidas las que operan en la industria del transporte por carretera, dependen de indicadores económicos para tomar decisiones informadas sobre inversiones, contrataciones y planes de expansión. Para la industria de la logística, uno de estos indicadores –la confianza del consumidor– afecta directamente la demanda de bienes y la necesidad de transportarlos.

Es más probable que una base de consumidores segura mantenga una demanda constante de productos y servicios, lo que facilita que las empresas planifiquen y administren sus operaciones de manera eficiente. En logística, donde las empresas dependen de una gestión eficiente de la cadena de suministro, esto significa volúmenes y cronogramas de envío más predecibles. Pero ¿qué sucede cuando el optimismo de los consumidores se convierte en pesimismo?

Fuerte caída de la confianza del consumidor

La confianza del consumidor europeo alcanzó un mínimo histórico en septiembre de 2022, según la Dirección General de Asuntos Económicos y Financieros (DG ECFIN) de la Unión Europea (UE). Todos sus componentes: evaluaciones de los hogares sobre su situación financiera pasada; perspectivas sobre su situación financiera futura; intenciones de realizar compras importantes; Las expectativas sobre la situación económica general contribuyeron a la pronunciada caída.

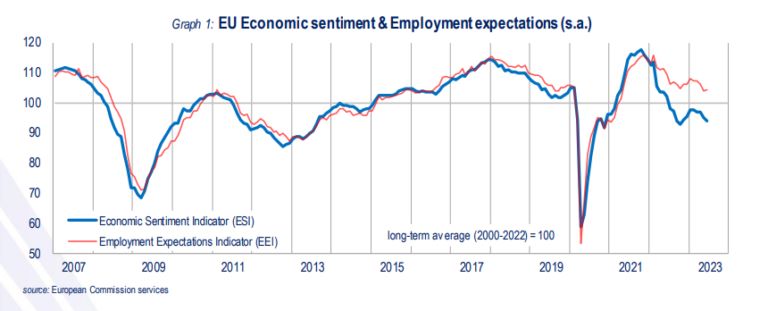

En septiembre del año pasado, el Indicador de Sentimiento Económico (ESI) general, un indicador compuesto que refleja las actitudes de productores y consumidores, cayó tanto en la UE (-3,5 puntos hasta 92,6) como en la zona del euro (-3,6 puntos hasta 93,7). . La incertidumbre de los consumidores alcanzó un nivel récord. Desde la industria, los servicios, el comercio minorista hasta la construcción, se observó una fuerte caída en todos los sectores clave.

“En la UE, la marcada disminución del ESI en septiembre fue impulsada por un deterioro significativo de la confianza en todos los sectores empresariales encuestados y otra caída particularmente pronunciada entre los consumidores. Entre las mayores economías de la UE, el ISE cayó notablemente en Alemania (-4,8), Países Bajos (-3,7), Italia (-3,7), Francia (-3,2), Polonia (-2,4) y, en menor medida, España ( -1,0)»», según la encuesta de empresas y consumidores publicada en septiembre de 2022 por la Comisión Europea (CE).

Otra encuesta, realizada entre el 23 de septiembre y el 2 de octubre de 2022, profundizó en las actitudes y hábitos de los consumidores, ilustrando el bajo sentimiento de los consumidores, particularmente en Alemania y Francia. La encuesta European Consumer Pulse, publicada por McKinsey & Company en octubre de 2022, obtuvo las opiniones de 1.000 encuestados en cada una de las economías más grandes de Europa: Francia, Alemania, Italia, España y el Reino Unido.

Según los datos, el aumento de los precios era en aquel momento la principal preocupación para el 58% de los consumidores europeos. A esto le siguieron cuestiones como la guerra en Ucrania (12%), los fenómenos meteorológicos extremos (8%), el desempleo (7%) y la incertidumbre política (4%), todos ellos claramente desempeñando un papel mucho menor que el de la inflación. Incluso durante la pandemia, el pesimismo de los consumidores nunca ha sido tan alto (32% en mayo de 2020) como en la segunda mitad de 2022, con un 43% de los encuestados expresando dudas sobre la recuperación económica de su propio país.

¿Recuperación a la vista?

Si bien trabajar desde casa o comprar en línea se ha convertido en la norma desde los bloqueos provocados por la pandemia, la creciente inflación a lo largo de 2022 significó que más personas comenzaron a sacar dinero de sus ahorros para cubrir gastos típicos, cambiar a opciones más asequibles y gastar menos en artículos no esenciales. .

En noviembre de 2022, el indicador de sentimiento económico aumentó por primera vez desde febrero de ese año, tanto en la UE (+1,0 punto hasta 92,2) como en la zona del euro (+1,0 punto hasta 93,7). Como señala la CE, este aumento fue impulsado por «un repunte de la confianza de los consumidores, que compensó con creces un mayor deterioro de la confianza de la industria».

Pero la situación siguió siendo mixta al inicio de 2023. La recuperación del sentimiento económico general no duró mucho y se detuvo en febrero (UE: ±0,0 puntos hasta 97,8, zona del euro: -0,1 puntos hasta 99,7). Si bien hubo una menor confianza en la industria y los servicios, aumentó la confianza en el comercio minorista y entre los consumidores.

A finales del segundo trimestre de 2023, el ISE siguió cayendo (UE: -1,1 puntos hasta 94,0, zona del euro: -1,1 puntos hasta 95,3). Por el contrario, la confianza general del consumidor continuó recuperándose desde el bache de septiembre de 2022. La encuesta de la CE de junio de 2023 indicó que los consumidores eran “más positivos acerca de la situación financiera de sus hogares, tanto durante los últimos doce meses como especialmente durante los próximos doce meses»».

¿Qué significa todo esto para las empresas de transporte por carretera? En esencia, los altos precios al consumidor y los aumentos salariales insuficientes han resultado en una reducción del consumo y una caída de la demanda de bienes para transportar por toda Europa en la primera mitad de 2023.

“Los datos de Eurostat de marzo de 2023 muestran que los salarios de la eurozona crecieron un 5,7% en el último trimestre de 2022. Sin embargo, estos aumentos se mantienen por debajo de la inflación durante ese período, lo que significa que los consumidores siguen siendo más pobres en términos reales. El efecto se puede ver en las ventas minoristas del segundo trimestre de 2023. Los datos de fuentes oficiales sitúan el consumo a la baja respecto al trimestre anterior en Alemania (-7,2%), Francia (-3,6%), Polonia (-0,7%), Italia (-2,3%) y Chequia (-0,1%)»». del índice de referencia trimestral europeo de tarifas de transporte por carretera , publicado por Upply, la Unión Internacional de Transporte por Carretera (IRU) y Transport Intelligence (Ti) en agosto de 2023.

Impacto en las tarifas del transporte por carretera

En 2022, los precios del transporte por carretera aumentaron en toda Europa. Según un Libro Blanco , publicado por Upply, IRU y Ti en el tercer trimestre de 2022, los precios del transporte eran, en promedio, un asombroso 19,6% más altos en ese momento que en el tercer trimestre de 2021. Sin embargo, el aumento de los precios también se desaceleró debido a la disminución de demanda de transporte.

“Este cambio [la contracción de la demanda] está vinculado principalmente a un cambio en el equilibrio entre la oferta y la demanda. Tras la fuerte recuperación post-Covid, los indicadores económicos se están volviendo rojos. La inflación pesa tanto sobre la producción como sobre el consumo de los hogares, aunque las existencias son altas en toda Europa. Comienza una disminución de los volúmenes»», predice el periódico.

Afectados por la caída de la demanda, los precios del transporte de mercancías por carretera en Europa continuaron cayendo en el segundo trimestre de 2023. Durante este período, las tarifas cayeron por segundo trimestre consecutivo en el mercado de contratos y por tercer trimestre consecutivo en el mercado spot, según Benchmark. El informe destaca que ésta fue “la primera vez en seis años que el índice de tipos de contrato ha sido superior al índice de tipos al contado»».

Por un lado, las tarifas del transporte por carretera en el primer semestre de 2023 todavía se vieron algo influenciadas por los mayores costos, incluidos los de la mano de obra y el combustible (si bien los precios del diésel han caído y se han estabilizado, siguen siendo más altos que su base anterior a la guerra de Ucrania). Por otro lado, los precios más bajos del transporte por carretera han alentado a muchas empresas a conseguir contratos anuales, pensando que tienen más poder de negociación en lo que perciben como «un mercado de compradores».

Situación del mercado del transporte de mercancías por carretera

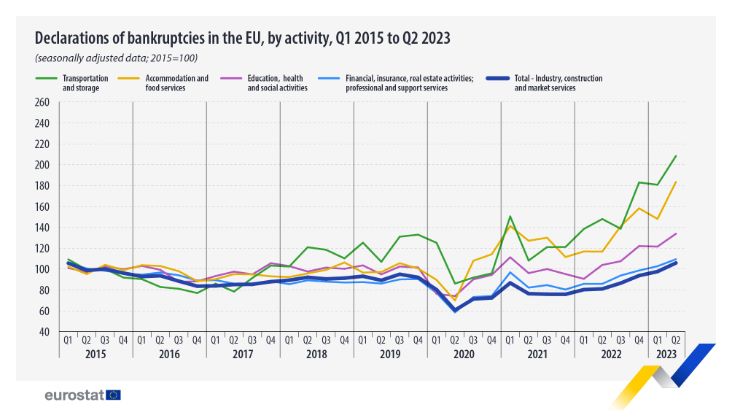

Sin embargo, la tendencia más preocupante es el número de quiebras dentro de la UE. En el cuarto trimestre de 2022, las quiebras de empresas en el bloque aumentaron significativamente (+26,7% intertrimestral), según cifras publicadas por BNP Paribas y Eurostat . Los niveles más altos se registraron en los sectores de transporte y almacenamiento (+147,3% en comparación con 2015), seguidos por el alojamiento y los servicios de alimentación (+94,5% en comparación con 2015).

Los últimos datos de Eurostat indican que en el segundo trimestre de 2023, los niveles de quiebras alcanzaron sus niveles más altos desde 2015, aumentando por sexto trimestre consecutivo y un 8,4% intertrimestral. Esta vez, todos los sectores registraron aumentos en el número de quiebras en comparación con el trimestre anterior. Los mayores aumentos, una vez más, se observaron en alojamiento, servicios de alimentación, transporte y almacenamiento.

Esto se correlaciona con lo que afirmó la Asociación Europea de Transportistas Internacionales (Elvis) en noviembre de 2022, en una entrevista con el periódico Verkehrs Rundschau . La organización advirtió sobre una crisis inminente en el sector del transporte y la logística, señalando la disminución de la demanda de transporte.

La asociación aconsejó a las empresas, en particular a las pequeñas y medianas, que reconsideren sus decisiones sobre inversiones a largo plazo y, si es posible, las aplacen. En cambio, se instó a las empresas de transporte a flexibilizar las capacidades digitalizando el flujo de trabajo y mejorando la eficiencia, especialmente en los negocios por contrato.

«En vista de la volátil situación general, también recomendamos que las empresas coordinen estrechamente con sus clientes para poder reaccionar rápidamente a los cambios», afirmó Nikolja Grabowski, miembro de la junta directiva de Elvis, refiriéndose a la evolución de los precios y la capacidad.

De hecho, lo que hemos visto recientemente es una importante tendencia de consolidación gradual del mercado del transporte por carretera. En 2022 se anunciaron una serie de fusiones y adquisiciones dentro del sector. Algunos de los ejemplos más conocidos son la adquisición de Gefco por parte de CMA CGM o los planes en curso de vender DB Schenker por parte de su empresa matriz, Deutsche Bahn AG.

Cómo se han enfrentado las empresas de transporte de mercancías por carretera

La experiencia de la recesión económica de 2008 demostró que los grandes conglomerados de transporte tienen más probabilidades de permanecer estables durante tiempos de desaceleración económica (en términos de crecimiento, tamaño de flota y participación de mercado). Un buen ejemplo de cómo una empresa líder en transporte y logística no sólo logró mantenerse a flote sino que incluso volvió a generar beneficios es el grupo DB, propiedad de la ya mencionada Deutsche Bahn AG.

En un comunicado de prensa de marzo de 2023, el Grupo anunció que su unidad logística, DB Schenker, cerró el ejercicio 2022 con el mayor beneficio operativo de su historia. Sin embargo, el comunicado también señala que en el ejercicio 2023, los altísimos costes de la energía y los precios de compra significativamente inflados serán una «carga» para el desarrollo del grupo.

En junio de 2023, Girteka Group también anunció sus exitosos resultados financieros para 2022 , pero seguía decidido a continuar con las inversiones en proyectos estratégicos como la renovación de la flota, las iniciativas de atracción de conductores y la digitalización de las operaciones. La empresa sostiene que la coherencia y la toma de decisiones oportuna también desempeñarán un papel clave durante el resto del año en curso.

«La montaña rusa del sentimiento del consumidor ha sido un factor importante que ha impulsado las fluctuaciones del mercado del transporte de mercancías por carretera desde 2020», comentó Tomas Šilinikas, director de Market Insights de Girteka Europe West. “A medida que navegamos por las incertidumbres actuales, incluidos los altos costos de la energía y la inflación en 2023, las empresas de logística deben seguir siendo adaptables y considerar estrategias como la digitalización y la gestión flexible de la capacidad para prosperar en este panorama cambiante»», resumió.

¿Qué sigue para el mercado europeo del transporte de mercancías por carretera?

La mayoría de los pronósticos indican que la demanda de servicios de transporte de mercancías por carretera podría recuperarse recién a partir de 2024, presumiblemente alentada por el sentimiento cada vez más positivo de los consumidores y las empresas a lo largo de 2023. Eso si no hay más shocks importantes que interrumpan la recuperación económica de Europa. Pero antes de que eso suceda, esto es lo que las empresas pueden esperar:

- Es probable que una combinación de factores, incluido el contagio de la alta inflación hasta 2023, siga pesando sobre el gasto de los consumidores y, en consecuencia, sobre la demanda de transporte de mercancías por carretera.

- La incertidumbre económica que influye en las decisiones de compra de los consumidores planteará un desafío para los fabricantes de diversos sectores a la hora de planificar sabiamente la demanda real en los próximos meses.

- Los distintos sectores pueden experimentar distintos ritmos de recuperación y crecimiento de la demanda. Este crecimiento podría estimular aún más el mercado y dar como resultado mayores volúmenes de fabricación y producción en ciertos sectores.

Dado que la demanda de servicios europeos de transporte de mercancías por carretera sigue siendo débil, también se espera que en los próximos meses las tarifas del transporte por carretera sigan cayendo tanto en el mercado local como en el de contratos. El estancamiento de la demanda potencialmente abrirá aún más capacidad, aumentando la competencia entre los operadores de transporte de mercancías por carretera.

Pero a medida que los servicios de transporte de carga por carretera se vuelven más baratos, es posible que los precios en el mercado por contrato no bajen tanto como en el mercado al contado. Esto se debe a que las empresas de transporte por carretera todavía tienen una base de costes más elevada, especialmente desde que entró en vigor el Paquete de Movilidad.

«Es importante señalar que los precios del transporte por carretera en Europa siguen siendo en promedio entre un 12% y un 15% más altos que antes de la pandemia, lo que refleja un aumento estructural en los costos de los transportistas», comentó Thomas Larrieu, director ejecutivo de Upply, en una publicación reciente .

No olvidemos que la decisión del Banco Central Europeo (BCE) de seguir subiendo los tipos de interés es una de las razones de la reducción de la demanda de transporte de mercancías por carretera. Tasas de interés más altas también significan mayores costos de servicio de la cadena de suministro.

¿Caerán los gigantes?

El estancamiento de la demanda seguirá siendo el tema predominante para el mercado europeo de transporte de mercancías por carretera en 2023. Según los últimos datos de Transporeon, presentados en Ti’s Insights en septiembre de 2023, la capacidad disponible aumentó por decimocuarto mes consecutivo en agosto (un aumento del 12% para el mercado europeo). índice de capacidad de transporte de mercancías por carretera respecto al mismo periodo de 2022).

La disminución de los volúmenes y la disminución de los fletes están empezando a afectar incluso a los principales actores de la industria. Por ejemplo, los ingresos del segmento de transporte de carga de DHL en el primer semestre de 2023 disminuyeron un 40,3 % y el EBIT se redujo un 41,8 % interanual. Los ingresos del segmento de transporte de mercancías por carretera de DSV en el primer semestre de 2023 disminuyeron un 4,5% interanual y el EBIT se redujo un 2,8% interanual.

Es seguro decir que, a pesar de la confianza aparentemente creciente de los consumidores, la crisis en el mercado europeo del transporte de mercancías por carretera aún no ha terminado.

con Javier Lafuente (derecha) CEO de PANTOJA Grupo Logístico. Foto: Pantoja Grupo Logístico")

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.