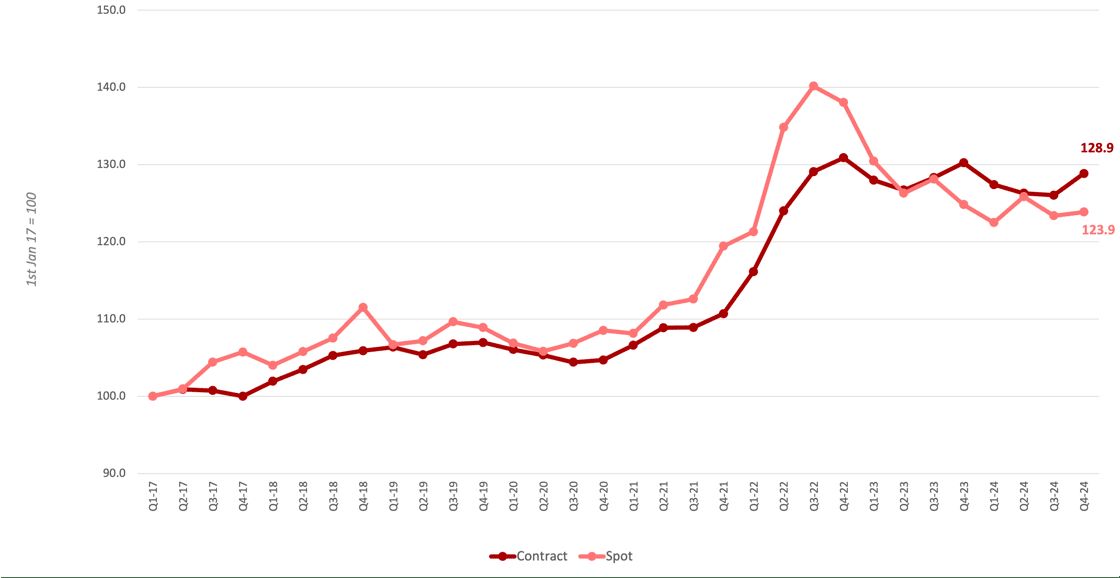

El índice de tarifas de transporte por carretera europeo Upply x Ti x IRU para Europa muestra que las tarifas del cuarto trimestre aumentaron en el índice de contratos en 2,8 puntos intertrimestrales. Las tarifas al contado se mantuvieron relativamente estables, el índice aumentó 0,5 puntos intertrimestrales. En términos interanuales, el índice al contado ha bajado 1,0 puntos, mientras que el índice de contratos ha bajado 1,4 puntos.

.- El índice de referencia de tarifas spot del transporte de mercancías por carretera europeo del cuarto trimestre de 2024 subió a 123,9 puntos, 0,5 puntos más que en el tercer trimestre de 2024, pero 1,0 punto menos que el año anterior.

.- El índice de referencia de tarifas contractuales de transporte de mercancías por carretera en Europa del cuarto trimestre de 2024 aumentó a 128,9, 2,8 puntos más que en el tercer trimestre de 2024 pero 1,4 puntos menos que en el cuarto trimestre de 2023.

.- Según los datos de escasez de conductores de la IRU, actualmente hay vacantes en 500.000 puestos de conductor en toda Europa, lo que representa el 12% de todos los puestos.

.- Los precios del diésel cayeron a su valor más bajo desde enero de 2023 a finales de septiembre (alcanzando los 1,50 €/L) y el precio medio ponderado del diésel en la UE alcanzó los 1,57 €/L el 30 de diciembre (+4,6% frente a septiembre).

.- Las perspectivas para las tarifas en toda Europa sugieren aumentos moderados, ya que los costos siguen siendo altos y la demanda, aunque débil, aumenta ligeramente.

Índices de tarifas del transporte de mercancías por carretera en Europa para el cuarto trimestre de 2024

La tendencia del índice de referencia europeo se ha revertido respecto del trimestre anterior, cuando tanto los tipos de interés de los contratos como los del mercado spot cayeron. En el cuarto trimestre de 2024, ambos índices registraron un aumento, aunque el aumento de los tipos de interés spot fue más marginal que el del mercado de contratos.

La brecha entre los tipos spot y los contractuales se está ampliando, y los tipos contractuales aumentan más rápido que los spot. El índice spot cayó por primera vez por debajo de los tipos contractuales en el segundo trimestre de 2023 y se ha mantenido por debajo del índice contractual durante siete trimestres consecutivos. Actualmente, la brecha se sitúa en 5,0 puntos del índice, ligeramente inferior a la de hace un año, cuando era de 5,4 puntos del índice.

A medida que los contratos suben y las tarifas spot aumentan marginalmente, el transporte de mercancías por carretera europeo se recupera gradualmente después de una caída significativa. La UE sigue estancada: en el tercer trimestre de 2024, el PIB ajustado estacionalmente aumentó un 0,3% en la UE, en comparación con el trimestre anterior, según Eurostat.

A medida que la demanda pasó de los bienes a los servicios, la disminución de la demanda de bienes provocó una caída interanual de los volúmenes de transporte, ya que el comercio minorista, excluidos los vehículos de motor, cayó un 0,8 %. En términos intertrimestrales, la demanda se recuperó de un lento tercer trimestre de 2024, ya que los volúmenes de comercio minorista no ajustados aumentaron un 3,8 % en el período previo a la temporada navideña. El rendimiento de los puertos europeos reflejó cierta recuperación: Amberes registró un aumento interanual del 9 % en el tercer trimestre de 2024 y Róterdam creció un 3 %. La mayoría de las empresas informan de niveles de inventario tan bajos o como se desea. Los esfuerzos de reposición de existencias en combinación con mayores volúmenes portuarios han ejercido una presión al alza sobre las tarifas.

A pesar de la mejora de la demanda de los consumidores, el sector manufacturero europeo sigue teniendo problemas con los altos precios de la energía y la débil competitividad internacional. Los volúmenes de producción cayeron un 0,3% intertrimestral y un 0,8% interanual. La electricidad y los combustibles fósiles representan entre el 7% y el 9% de los costes de producción de las industrias directamente, según la Comisión Europea. Es probable que las dificultades en la producción reduzcan la demanda contractual de transporte de mercancías por carretera, ya que la industria europea lucha por mantener sus niveles de producción a largo plazo.

Michael Clover, director de desarrollo comercial de Ti, afirma: “La demanda en toda Europa sigue siendo relativamente débil y, por lo tanto, la presión al alza sobre las tarifas es relativamente baja. Sin embargo, como la capacidad sigue limitada y los costos siguen aumentando en general, esperamos que los aumentos moderados en las tarifas que vimos en el cuarto trimestre continúen hasta 2025″».

La nueva capacidad que entra en el mercado se ha visto limitada, como lo ponen de relieve los datos del tercer trimestre de 2024 de la ACEA sobre las matriculaciones de vehículos pesados (HGV). Las matriculaciones de nuevos camiones pesados en la UE cayeron un 29%. Los camiones diésel representaron el 95,3% de las matriculaciones en los primeros nueve meses de 2024, a pesar de una caída interanual del 7,3%. Las matriculaciones de camiones con carga eléctrica cayeron un 6,6%, manteniendo una cuota de mercado del 2,2%.

En el cuarto trimestre de 2024, los costes aumentaron en todos los componentes, excepto el diésel, que cayó un 11,7 %. Los costes laborales en la UE27 aumentaron un 5 % interanual, siendo los salarios de los conductores el componente de costes que creció más rápidamente. La persistente escasez de conductores, con 500.000 vacantes (el 12 % de todos los puestos), sigue suponiendo un reto para la industria y es probable que haga subir las tarifas tanto de los contratos como de los contado, debido tanto a las limitaciones de capacidad disponible como al aumento de los costes de los conductores, ya que son escasos.

Como resultado, si bien el diésel alivió la presión de la oferta sobre las tarifas, la base de costos ahora es extremadamente alta y los costos laborales continúan impulsándola aún más. Esto ha creado un entorno de bajo margen de ganancias que puede facilitar algunas reducciones de costos más. Por lo tanto, pequeños aumentos de costos o interrupciones de la oferta están dando como resultado aumentos de precios incluso cuando la demanda sigue siendo débil.

Thomas Larrieu, director ejecutivo de Upply, comenta: «Las tarifas del transporte por carretera en Europa se encuentran atrapadas entre el aumento de los costes y la debilidad de la demanda. Si bien el bajo gasto de los consumidores impide que los precios suban demasiado, los elevados costes laborales y la capacidad limitada impiden que bajen. En este contexto, incluso pequeños aumentos de los costes o interrupciones de la cadena de suministro pueden hacer subir las tarifas, aunque la demanda siga siendo frágil».

Vincent Erard, director sénior de Estrategia y Desarrollo de la IRU, añade: «Los operadores de camiones, de los cuales el 89 % son pymes en la UE, siguen enfrentándose a unos costes cada vez mayores, lo que reduce aún más sus estrechos márgenes. El aumento de las tarifas de los peajes, la escasez de conductores y las nuevas normativas de la UE, incluidas la Euroviñeta y las normas de CO₂, están elevando cada vez más los costes operativos y las inversiones de capital. Si abordamos las necesidades de las pymes en particular, podemos impulsar un progreso significativo en la descarbonización e impulsar la competitividad de la economía europea en general».

con Javier Lafuente (derecha) CEO de PANTOJA Grupo Logístico. Foto: Pantoja Grupo Logístico")

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.