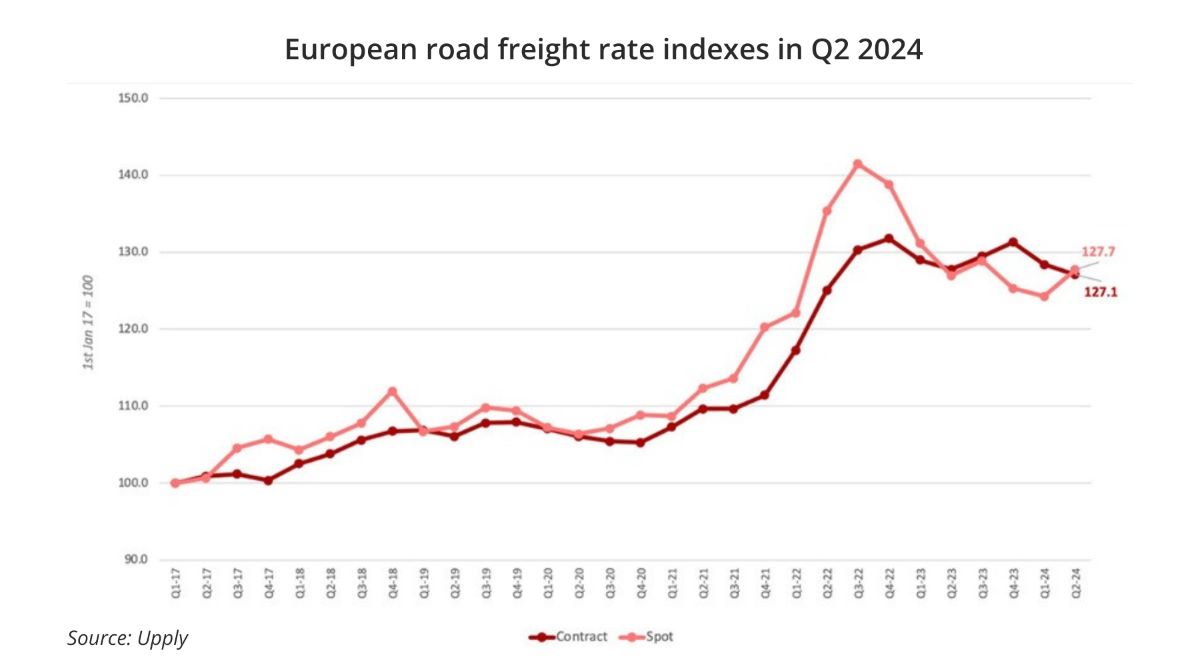

El índice de tarifas de transporte por carretera europeo Upply x Ti x IRU muestra que las tarifas del segundo trimestre cayeron en el índice de contratos en 1,3 puntos intertrimestrales (t/t). En contraste, el índice de tarifas spot aumentó en 3,5 puntos intertrimestrales. En términos interanuales (t/t), el índice spot ahora ha subido ligeramente en 0,8 puntos, mientras que el índice de contratos ha bajado 0,7 puntos.

.- El índice de referencia de tarifas spot del transporte de mercancías por carretera europeo del segundo trimestre de 2024 subió a 127,7 puntos, 3,5 puntos más que en el primer trimestre de 2024 y 0,8 puntos más que el año anterior.

.- El índice de referencia de tarifas contractuales de transporte de mercancías por carretera en Europa del segundo trimestre de 2024 cayó a 127,1, 1,3 puntos menos que en el primer trimestre de 2024 y 0,7 puntos menos que en el segundo trimestre de 2023.

.- Según los resultados preliminares de la IRU sobre la escasez de conductores para 2024, el 48% de las empresas europeas esperan enfrentar más dificultades para cubrir puestos de conductores de camiones el próximo año.

.- La Comisión Europea emitió un aviso formal a 16 países de la UE para que avancen hacia la implementación de la Directiva Euroviñeta.

.- Los precios del diésel cayeron durante todo el trimestre hasta principios de junio, cuando comenzaron a subir de nuevo. Sin embargo, a finales de junio, los precios seguían siendo un 5% más bajos que a principios de abril.

.- Las perspectivas para los tipos de cambio spot en Europa sugieren aumentos moderados a medida que entramos en un entorno de demanda más estable en 2024.

.- Las perspectivas para las tasas contractuales siguen siendo moderadas ya que la producción industrial aún es baja, lo que restringe el crecimiento de las tasas contractuales.

Los bajos niveles de demanda de los consumidores han hecho bajar los tipos spot desde el segundo trimestre de 2023. Sin embargo, estos han comenzado a normalizarse, ya que el entorno de demanda ahora es menos negativo. Las ventas minoristas ajustadas, excluidos los vehículos de motor en la zona del euro, han mejorado solo marginalmente en términos intertrimestrales (0,3%). El aumento fue similar en términos interanuales (0,4%).

En la UE, la producción industrial registró una disminución del 1% en el caso de los bienes intermedios y del 2,1% en el de los bienes de consumo duraderos en mayo de 2024 en comparación con el mes anterior. Los bienes de consumo no duraderos aumentaron un 0,8%. La falta de demanda industrial contribuyó a que el índice de contratos cayera 1,3 puntos intertrimestrales.

Los costes operativos han aumentado intertrimestralmente, especialmente en el caso de la mano de obra, el mantenimiento y los seguros. Los costes medios han aumentado en todos los ámbitos, con un crecimiento medio del 1,2% en la UE. En particular, los costes de mano de obra y de seguros de vehículos han aumentado un 1,2% y un 3%, respectivamente. Sin embargo, los aumentos no son tan pronunciados como en el último trimestre, cuando los costes laborales aumentaron un 1,8% y los de repuestos un 1,1%. Por tanto, podemos observar que los efectos de la presión de la oferta se están suavizando tanto en las tarifas spot como en las de contrato.

Los precios del diésel cayeron entre abril y junio, impulsados por la caída de los precios del crudo. El precio medio ponderado del diésel en la UE alcanzó los 1,07 EUR por litro el 10 de junio, frente a los 1,20 EUR por litro del 8 de abril (-11 %), el nivel más bajo desde el verano de 2023. Los precios del diésel han aumentado desde entonces, impulsados por el aumento de los precios del crudo, y el precio medio ponderado del diésel en la UE alcanzó los 1,14 EUR por litro el 8 de julio (+6,4 % frente al 10 de junio).

Michael Clover, director de Desarrollo Comercial de Ti, afirmó: “Aunque el ritmo de aumento de los costos del transporte por carretera se ha desacelerado, en particular en términos de combustible, aún esperamos que los costos aumenten durante el próximo año. Con el regreso de los volúmenes y la reducción de la capacidad, esperamos que los transportistas tengan más éxito en trasladar los aumentos de costos a sus clientes. En ese sentido, esperamos que las condiciones del mercado regresen a su tendencia a largo plazo de aumentos graduales en línea con los costos durante el resto de 2024″».

El director ejecutivo de Upply, Thomas Larrieu, comentó: “El sector del transporte por carretera continúa evolucionando en un panorama económico complejo. Nuestros datos para el segundo trimestre de 2024 muestran un ligero aumento de las tarifas spot, que contrasta con una modesta caída de las tarifas contractuales. A pesar de los altos costos operativos persistentes, están comenzando a aparecer los primeros signos de estabilización en la demanda de los consumidores. Los precios más bajos del combustible y la mejora de la confianza de los consumidores ofrecen una perspectiva positiva. Las condiciones del mercado deberían mejorar gradualmente a medida que avanza el año»».

Ti espera que los aumentos de las tarifas spot sigan siendo incrementales, ya que los consumidores siguen siendo cautelosos y los hogares siguen en modo de ahorro, a menos que haya un aumento salarial significativo, que se reflejará en la demanda de los consumidores en el largo plazo. Las perspectivas de Ti para las tarifas contractuales sugieren que se mantendrán relativamente bajas mientras la recuperación de la producción industrial siga siendo lenta. El índice de tarifas contractuales podría seguir disminuyendo ligeramente hasta que haya un resurgimiento de la demanda de nuevos pedidos, impulsada por la reposición de inventarios. Con las próximas renovaciones de contratos, las empresas demandarán menos volúmenes de transporte por carretera, lo que liberará capacidad y reducirá la presión al alza sobre las tarifas contractuales.

Según los resultados preliminares de la IRU sobre la escasez de conductores en 2024, el 48% de las empresas europeas prevén tener más dificultades para cubrir puestos de conductor de camión el próximo año. Más de un tercio de los conductores de camión tienen 55 años o más y se jubilarán en los próximos diez años, mientras que solo el 5% tiene menos de 25 años. Además, se espera que la demanda de transporte de mercancías por carretera mejore en 2025. Si no se toman medidas significativas para mejorar el atractivo de la profesión y/o aumentar la productividad de los conductores, como permitir el uso de camiones más largos y pesados, la brecha demográfica de los conductores de camión crecerá en los próximos años y potencialmente ejercerá una presión al alza sobre los costos de los conductores.

En un nuevo avance en los impuestos de peaje en el mercado europeo, Suecia ha compartido su plan para la introducción del componente de CO₂ en su sistema de peaje. En enero de 2025 se añadirá un nuevo componente de CO₂ para los vehículos con un peso bruto combinado superior a 12 toneladas, que se extenderá a todos los vehículos a finales de marzo de 2027. Se dice que el aumento del peaje será limitado al principio, pero todavía no hay cifras claras.

Dinamarca y los Países Bajos seguirán su ejemplo en 2025 y 2026, respectivamente. En mayo de 2024, dieciséis países de la UE (Bélgica, Bulgaria, Croacia, Chipre, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Polonia, Portugal, Eslovenia, Eslovaquia y España) recibieron una notificación formal de la Comisión Europea para avanzar en la aplicación de la Directiva sobre la euroviñeta. Por tanto, los cambios podrían llegar antes de lo previsto para estos países.

Además, tres países han anunciado cambios en sus tarifas de peaje que no están relacionados con la Directiva Euroviñeta. Las tarifas de peaje para vehículos pesados han aumentado un 6,8% en Eslovenia desde mediados de julio de 2024. Las tarifas también han aumentado en Bélgica desde julio, tras un ajuste por inflación (los camiones eléctricos y de hidrógeno están exentos en Flandes y Bruselas, pero no en Valonia). Hungría aplicará una corrección similar en enero de 2025.

Vincent Erard, director sénior de Estrategia y Desarrollo de la IRU, añadió: “Las empresas de transporte por carretera, impulsoras clave del crecimiento económico, se enfrentan al doble desafío apremiante de satisfacer la demanda de servicios de transporte en un contexto de aumento de los costes (se prevé que aumenten los precios del combustible, los costes laborales están aumentando y ahora también tenemos los nuevos peajes de CO₂), al tiempo que se descarbonizan. Es probable que esto aumente las tarifas de transporte, ya que la creciente demanda de servicios de transporte está ejerciendo presión sobre la capacidad disponible. Dado que gran parte del sector está formado por pequeñas y medianas empresas, los operadores tienen márgenes muy estrechos. Los responsables políticos deben apoyar a los operadores y al sector para satisfacer la demanda, incluso invirtiendo rápidamente tanto en medidas de eficiencia (para vehículos, conductores y el sistema logístico en general) como en la implementación de combustibles alternativos. Esto beneficiaría a nuestro planeta y a nuestra economía»».

con Javier Lafuente (derecha) CEO de PANTOJA Grupo Logístico. Foto: Pantoja Grupo Logístico")

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.