Dhairya Bahl.- Existe un tipo de temor particular, familiar tanto para los transitarios como para los gestores de la cadena de suministro, que no llega en forma de llamada telefónica, sino como un correo electrónico conciso con el membrete de la naviera y el símbolo del dólar.

El 2 de marzo de 2026, esa sensación se materializó a gran escala, cristalizando una conmoción geopolítica. En el transcurso de un solo día hábil, dos de las mayores navieras de contenedores del mundo introdujeron recargos de emergencia por conflicto en las rutas comerciales de Oriente Medio.

Al final de la semana, la mayoría de las navieras habían reajustado sus precios. El estrecho de Ormuz, por donde normalmente fluye una parte significativa del comercio mundial de contenedores, quedó prácticamente cerrado. Lo que siguió no fue exactamente un caos, sino algo más inquietante: una rápida y coordinada reevaluación del riesgo.

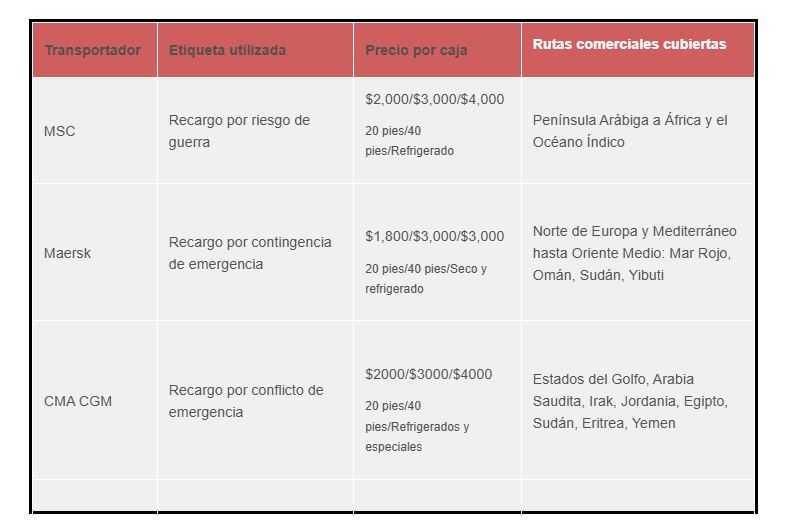

La tabla habla por sí sola, pero vale la pena detenerse a analizar qué representan realmente estas cifras. No se trata de incrementos porcentuales ni ajustes basados en fórmulas, sino de transferencias de riesgo a tarifa plana anunciadas a las pocas horas de los primeros ataques, trasladando el creciente coste del seguro contra riesgos de guerra y la exposición operativa directamente al transportista.

Hapag-Lloyd fue la primera en actuar el 2 de marzo, fijando una tarifa de 1500 dólares por TEU. CMA CGM igualó el anuncio a las pocas horas, con una tarifa ligeramente superior de 2000 dólares por contenedor de 20 pies. Las cifras entre las navieras no difieren enormemente, pero el alcance de la cobertura y el ritmo al que cada una ha comenzado a flexibilizar las re

stricciones de reserva revelan bastante sobre el interés de cada una en la región.

Luego llegó la segunda ola, que pilló desprevenidos a muchos transportistas, precisamente porque llegó dos semanas después y, en apariencia, parecía un asunto aparte. Desde mediados de marzo, las navieras empezaron a añadir recargos por combustible de emergencia a las primas por conflicto ya existentes, alegando un fuerte aumento en los costes mundiales del combustible, provocado por la misma crisis que había cerrado el estrecho.

La lógica era sencilla: Oriente Medio suministra aproximadamente el 35 % del combustible que se carga en Singapur, el mayor centro de abastecimiento del mundo, por lo que el cierre del estrecho no solo interrumpía las rutas comerciales, sino que amenazaba el suministro energético necesario para operarlas. Las navieras se vieron obligadas a cargar combustible a precios de guerra, a obtenerlo de puertos alternativos a un coste mayor y a desviarse de rutas de maneras que sus mecanismos estándar de recuperación de combustible simplemente no estaban diseñados para absorber.

CMA CGM introdujo su recargo por combustible de emergencia el 16 de marzo a 150 dólares por TEU en las rutas de larga distancia, y lo revisó al alza a 265 dólares por TEU tan solo once días después. Maersk aplicó su recargo de emergencia por combustible a nivel mundial a partir del 25 de marzo, no solo en las rutas de Oriente Medio, sino en toda la red, basándose en que los costos de abastecimiento de combustible en toda la red se habían recalculado debido al evento. Hapag-Lloyd siguió una lógica similar, aplicando $160 por TEU en los vuelos de ida a partir del 23 de marzo.

El efecto acumulativo en un solo contenedor seco de 40 pies que se mueve en una ruta de larga distancia, una vez que se suman el flete base, el recargo por conflicto y la prima de combustible, eleva el costo total de aproximadamente $1,800 antes de la crisis a algo más de $5,000 en la mayoría de las principales navieras.

Eso no es un recargo artificial. Eso es una ruta cuyo precio se ha recalculado.

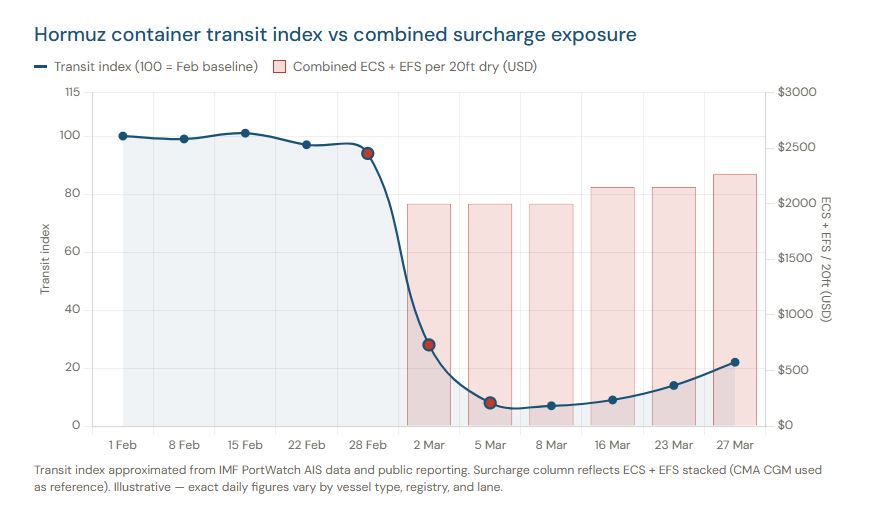

El gráfico refleja lo que ningún aviso de recargo puede transmitir adecuadamente: el punto de inflexión. El volumen de tráfico a través del estrecho no disminuyó, sino que se desplomó. Los puntos rojos nítidos marcan el período comprendido entre el 28 de febrero y el 5 de marzo, cuando la situación pasó de deteriorarse a crítica, y las barras de recargo que aparecen junto a ellos no son una coincidencia.

Las navieras calcularon el riesgo en el momento en que dejaron de navegar, y luego ajustaron el precio del combustible en cuanto el mercado les indicó que también se había modificado. Estas dos series de datos, que se mueven en direcciones opuestas, representan la historia completa de marzo de 2026 en una sola imagen.

Para los proveedores de logística, las consecuencias prácticas van mucho más allá de cualquier tarifa por contenedor. Los buques que desvían su ruta a través del Cabo de Buena Esperanza están añadiendo casi dos semanas a los tiempos de viaje en rutas que apenas comenzaban a normalizarse tras las dificultades del Mar Rojo. La congestión portuaria aumenta en los centros secundarios debido a la acumulación de carga desviada.

En Jebel Ali se registran tiempos de espera para el fondeo de hasta diez días, con una creciente escasez de espacio en los astilleros.

Los recargos y las primas de combustible se atenuarán una vez que se estabilice la situación de seguridad, las aseguradoras restablezcan la cobertura contra riesgos de guerra y los mercados de combustible alcancen un nuevo equilibrio. Lo que no se atenuará rápidamente es la complejidad contractual, especialmente para cualquier transportista cuyo contrato contenga tarifas de flete indexadas o cláusulas estándar de factor de ajuste de combustible, donde la cuestión de si el recargo por combustible de emergencia constituye una doble recuperación ya está presente en las conversaciones comerciales.

Las compañías navieras actuaron en cuestión de horas el 2 de marzo, y volvieron a hacerlo dos semanas después con respecto al combustible. La pregunta para cada operación logística es si sus comunicaciones con los clientes, sus revisiones de contratos y sus modelos de costos actuaron con una urgencia similar.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.