Las tensiones comerciales actuales representan una oportunidad para replantear la organización de los servicios de transporte marítimo de contenedores desde Asia. Hemos optado por considerar la posibilidad de organizar una red híbrida de servicios de transporte marítimo.

El período de gran inestabilidad global que atravesamos actualmente cuestiona ciertas fórmulas y dogmas inherentes a la organización del comercio y los servicios de transporte marítimo intercontinental de contenedores, especialmente desde Asia. Cuestionar los fundamentos que han prevalecido durante 30 años puede ser impactante, pero para los eternos optimistas, entre los que me incluyo, puede ser una oportunidad para pensar con originalidad e imaginar nuevos modelos posibles que tengan en cuenta las recientes limitaciones del mercado.

Es importante tener en cuenta que una buena solución es aquella que perdura, es suficientemente robusta y rentable para todas las partes, compañías navieras, cargadores y transitarios por igual.

1/ El sistema actual

Antes de emprender una reconstrucción teórica del sistema actual que sea lo suficientemente innovadora y disruptiva como para aportar una mejora clara, examinemos primero detenidamente las características básicas de los problemas a los que nos enfrentamos actualmente.

Los problemas que enfrentan las compañías navieras y los operadores portuariosç

.- Necesitamos revisar el uso de los buques portacontenedores ultra grandes (ULCS). Su carga y regularidad son mediocres, y es poco probable que esta realidad cambie en los próximos cinco años.

.- Hemos optado definitivamente por una economía basada en el FEU , incluso en los servicios Norte-Sur. El uso del contenedor de 20 pies es cada vez menos común en todas partes, lo que sin duda afectará el tamaño promedio de los buques.

.- El aumento multiforme de las amenazas que enfrenta la industria naviera exige mayor agilidad en las zonas donde operan los buques. A nivel político, estas amenazas exigen una clara reafirmación del principio de libertad de navegación para el transporte marítimo comercial.

.- Una mejora en la calidad de las operaciones de las terminales portuarias requerirá una mejor organización de las diferentes actividades involucradas en la superficie terrestre disponible.

.- El exceso de capacidad está agravando el efecto de la concentración del mercado.

.- El coste de las medidas ambientales en la relación tonelada por milla náutica ejerce presión sobre el mercado y no desaparecerá. Las leyes nacionales e internacionales deberían fomentar prácticas respetuosas con el medio ambiente sin distorsionar la competencia.

.- La restauración de la imagen del sector naviero ante la opinión pública representa otro gran desafío.

Los problemas que enfrentan los importadores y exportadores

.- Las necesidades de transporte de cada cliente son muy diferentes y susceptibles de cambio. Es fundamental profundizar en el análisis de estas necesidades de forma transparente para tenerlas más en cuenta en el transporte marítimo, en el muelle y en el tramo terrestre de la cadena de transporte de contenedores. El concepto de stock flotante es crucial para los cargadores.

.- Los grandes centros del comercio mundial están cambiando de ubicación, y el título de «taller del mundo», que antes se aplicaba exclusivamente a China, ahora abarca la región del Indopacífico en general. Además, la deslocalización, que implica acercar los centros de producción a las zonas de consumo, avanza lentamente, pero debe tenerse en cuenta y recibir apoyo a largo plazo de los proveedores de servicios.

.- El progreso tecnológico debería permitir tener mejor en cuenta la evolución de los flujos de contenedores, ya sea por desarrollo capilar u orgánico, y cuestionar algunos principios de la lógica de masificación de los contenedores.

.- Los transportistas tienen una necesidad real de contar con servicios de transporte marítimo bien regulados si quieren construir cadenas de suministro eficientes.

La guerra comercial que comenzó a principios de 2025 ha puesto a todas las partes implicadas en el comercio internacional en un dilema, obligándolas a hacer balance y encontrar una nueva forma de coexistencia en la aldea global.

2/ Servicios híbridos según tipo de buque

¿Cómo podemos convertir las nuevas limitaciones actuales en factores positivos para el futuro en el actual entorno de bajo crecimiento? Nos parece que la creación de servicios híbridos según el tipo de buque es una vía que vale la pena explorar. Esto nos permitiría superar un enfoque excesivamente monolítico y anticuado de la economía naviera. Actualmente, el transporte marítimo se organiza casi exclusivamente con el objetivo de lograr economías de escala mediante la operación de buques cada vez más grandes en las rutas este-oeste que salen de China y, ahora, del Sudeste Asiático en general.

Ahora que la «feliz» globalización de los últimos 40 años ha quedado claramente obsoleta y que el tamaño de los grandes portacontenedores plantea una serie de problemas, debería ser posible racionalizar el uso de la flota en beneficio de todas las partes, utilizando los recursos existentes.

Las carteras de pedidos de las grandes navieras indican que se ha producido un cierto renovado interés en el segmento de mercado post panamax de 12.000-16.000 TEU, aunque también incluyen algunos «monstruos» en la categoría de 18.000-24.000 TEU.

En cierto sentido, los cambios en los horarios de los servicios provocados por la perturbación en el Mar Rojo representan un primer experimento de lo que podría resultar una reconfiguración completa del despliegue de la capacidad de transporte marítimo.

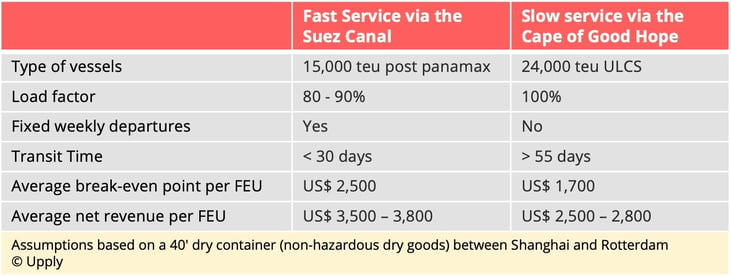

24 000 TEU: transporte masivo lento y costoso

En general, la operación de buques de gran tamaño en la ruta del Cabo de Buena Esperanza, de Asia a Europa, ha mantenido satisfecha a gran parte del mercado. Esta es una de las lecciones aprendidas en 2024. Tras el impacto inicial, las cadenas logísticas se adaptaron a la nueva situación de forma mucho más ordenada de lo previsto. Se plantea la cuestión de cuándo se producirá probablemente el gran regreso al Canal de Suez, pero mientras tanto es legítimo considerar si no sería prudente seguir enviando los buques de gran tamaño por la ruta larga. Esto podría parecer contradictorio al principio, pero debemos tener en cuenta que existen dos tipos de clientes muy diferentes. Están aquellos, principalmente los transitarios, que se centran mucho en el precio y se preocupan poco por los tiempos de tránsito, mientras que hay otros que representan menos carga en términos de volumen, pero exigen entregas rápidas y regulares. Su esencia se asemeja más a la de los propietarios beneficiarios de la carga, también conocidos como cargadores directos.

Disponer de barcos de 24.000 TEU que salgan de Asia de forma semirregular, es decir, de una forma claramente definida y transparente, y que solo salgan cuando los barcos estén llenos, consiguiendo así la máxima economía de escala, puede ser una propuesta atractiva.

Un sistema de este tipo limitaría el impacto de los incidentes en zonas de riesgo. En 2021, con el encallamiento del Ever Given , vimos las proporciones que podría alcanzar un incidente de este tipo. Mantener a los buques de gran tamaño alejados de las zonas de posible conflicto también evitaría recargos en los seguros.

Desde un punto de vista operativo, la navegación ultralenta a una velocidad de 8-10 nudos ofrecería un tiempo de tránsito promedio de 55 días de Shanghái a Róterdam. Para algunos grandes importadores, un mayor tiempo de navegación no supone una desventaja. Al contrario, les proporciona una especie de sistema de almacenamiento flotante por el que no tienen que pagar. Cabe recordar que, en los contratos comerciales, el pago de las mercancías generalmente se activa por su estado «a bordo». Por lo tanto, para muchos operadores de comercio internacional, la prueba de que las mercancías están a bordo es más importante que el tiempo de entrega a la hora de evaluar la ejecución de un contrato comercial.

15 000 TEU: servicios regulares y rápidos

A diferencia de este modelo, que utiliza la misma ruta Shanghái-Róterdam para representar el mercado de importación Asia-Europa, se ofrecerían servicios directos semanales regulares, con fechas de salida fijas, que transitarían por el Canal de Suez utilizando buques post-panamax de 15.000 TEU a una velocidad de 16-18 nudos. Estos buques ofrecerían tiempos de tránsito fiables de menos de 30 días. Las recientes rebajas en los precios del combustible refuerzan esta opción, ya que permiten alcanzar uno o dos nudos más, aunque esta posibilidad es demasiado incierta como para servir de base a una propuesta a largo plazo.

Las mercancías más sensibles, que representan un menor volumen de carga, se beneficiarían así de un servicio «premium», pagando un precio más elevado por una calidad real, basada en criterios concretos y verificables.

Dos enfoques empresariales

Así, terminaríamos con dos servicios muy diferentes, cada uno con su propia lógica comercial. El mercado ganaría en coherencia y transparencia. Algunos transitarios se verían privados de la posibilidad de vender a sus clientes los servicios de menor calidad que adquirieron a bajo coste a un precio superior. Este sistema también mejoraría la capacidad de las navieras para competir con los NVOCC al vender la verdadera calidad comercial que pueden aportar al mercado.

Este enfoque compensaría la diferencia en el costo operativo entre la ruta del Cabo de Buena Esperanza y la del Canal de Suez. Seis meses después del inicio de la crisis en el Mar Rojo, la ruta más larga representaba un costo adicional de aproximadamente USD 1000 por contenedor de 40 pies. El nuevo sistema híbrido, con los costos de los slots controlados gracias a dos productos claramente segmentados, podría dar lugar a la siguiente nueva estructura:

Los pros

- Categorías de productos más claras, en las que el cliente final paga por servicios realmente diferentes.

- Reflejo de los costos operativos reales post-Covid, con retorno a precios justos y mejores retornos para la entidad que soporta el costo de capital del servicio.

- Gestión de capacidad transparente y más inteligente.

- La posibilidad de que los transportistas cambien de un tipo de producto a otro según sus necesidades cambiantes.

Los contras

- Si todos los operadores se adhirieran a este sistema, se formatearía el mercado, lo que podría plantear problemas con las autoridades reguladoras.

- El sistema sería claramente de poco interés para algunos transitarios, teniendo en cuenta que los transitarios representan alrededor del 50% de la demanda total de servicios de las compañías navieras.

Las ventajas de una configuración de mercado de este tipo probablemente tendrían sentido durante el período actual de incertidumbre y bajo crecimiento. Sin embargo, dentro de 10 años, es posible que las cualidades de los buques de 24.000 TEU sean mucho más relevantes en mercados con un mejor equilibrio entre la oferta y la demanda.

Aunque en el período actual se da más crédito a la hipótesis de una desaceleración forzada del crecimiento que a una elegida, el enfoque híbrido también podría servir como amortiguador ante un futuro colapso del mercado, que sería más que probable en el caso de que se produjera un retorno en gran escala al Canal de Suez.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.