Añadir Diario de Transporte en Google

Añadir Diario de Transporte en Google

Hace apenas unas semanas, el Gobierno aprobó un Real Decreto-ley en el que se prorrogan diferentes normas que se habían adoptado para paliar las consecuencias económicas de la guerra de Ucrania, como el IVA reducido de determinados alimentos y nuevas medidas tributarias.

El IRPF o Impuesto sobre la Renta de las Personas Físicas ha sido uno de los principales afectados dentro de las mismas, junto al Impuesto de Sociedades. Modificaciones que abren un nuevo escenario respecto a la compra de vehículos eléctricos en España.

Cambios en el Impuesto sobre la Renta de las Personas Físicas

Destaca la nueva deducción que se ha creado en el IRPF por la compra de vehículos eléctricos – Deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga- regulada en la disposición adicional 58ª de la LIRPF, aplicable desde el 30 de junio de 2023.

Esta deducción cuenta con modalidades, (i) por adquisición de vehículo eléctrico y (ii) por instalación de sistema de recarga de batería.

> Deducción por adquisición de vehículos eléctricos:

Se crea una deducción del 15% del valor de adquisición de vehículos eléctricos (o de las entregas a cuenta) por la adquisición de vehículos eléctricos nuevos adquiridos entre el 30 de junio de 2023 y el 31 de diciembre de 2024, así como por entregas a cuenta realizadas al vendedor desde el 30 de junio de 2023 y hasta el 31 de diciembre de 2024, que representen al menos el 25 por ciento del valor de adquisición del mismo.

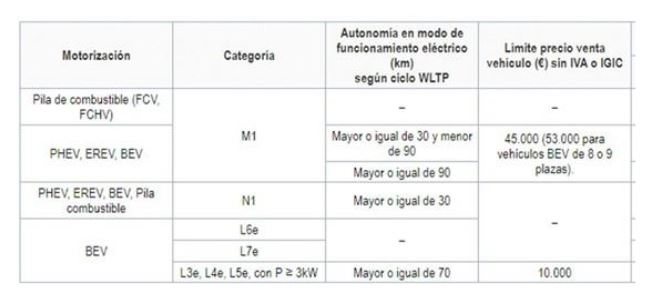

Requisitos: vehículos nuevos adquiridos entre el 30 de junio de 2023 y el 31 de diciembre de 2024, no afectos a actividades económicas y que figuren en la base de vehículos del IDAE.

Los vehículos deberán pertenecer a alguna de las categorías siguientes: turismos M1, cuadriciclos ligeros L6e, cuadriciclos pesados L7e, motocicletas L3e, L4e y L5e.

Ejercicio de la deducción: en el caso de adquisición, la deducción se practicará en el ejercicio en que el vehículo haya sido matriculado.

Para los casos de entregas a cuenta, la deducción se practicará en el periodo impositivo en el que se abone tal cantidad, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el anticipo.

Base máxima de la deducción: 20.000 euros, constituida el valor de adquisición, gastos y tributos inherentes a la compra y deduciendo las subvenciones recibidas.

Precio del vehículo: no podrá superar el importe máximo establecido, en su caso, para cada tipo de vehículo en el Anexo III del Real Decreto 266/2021, de 13 de abril.

> Instalación de sistemas de recarga de baterías

Se regula una deducción del 15 por ciento por la instalación de las cantidades satisfechas durante el periodo comprendido entre el 30 de junio de 2023 y el 31 de diciembre de 2024, en un inmueble propiedad del contribuyente de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica.

Base máxima de la deducción: 4.000 euros, constituida por las cantidades satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen la instalación, debiendo descontar las subvenciones recibidas.

En ningún caso darán derecho a practicar la deducción las cantidades pagadas en efectivo.

Ejercicio de la deducción: La deducción se practicará en el periodo impositivo en el que finalice la instalación, que no podrá ser posterior a 2024. Cuando la instalación finalice en un período impositivo posterior a aquel en el que se abonaron cantidades por tal instalación, la deducción se practicará en este último tomando en consideración las cantidades satisfechas desde el 30 de junio de 2023 hasta el 31 de diciembre de ese mismo año.

Impuesto sobre Sociedades

Además de esta deducción en el IRPF, también se ha mejorado el tratamiento en el Impuesto Sociedades (IS) a los vehículos eléctricos.

A estos efectos, cabe recordar que la Ley de Presupuestos Generales para 2023 introdujo la amortización acelerada (dos veces el coeficiente de amortización lineal previsto en tablas) para determinados vehículos -FCV, FCHV, BEV, REEV o PHEV- afectos a actividades económicas que entrarán en funcionamiento en los períodos impositivos iniciados en los años 2023, 2024 y 2025.

Pues bien, a partir de 30 de junio de 2023, se permite beneficiarse del régimen de amortización acelerada no solo a los vehículos citados anteriormente, sino también a las

inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, siempre que se cumplan dos requisitos:

i) Que se aporte la documentación técnica preceptiva, según las características de la instalación, en forma de Proyecto o Memoria, y

ii) Que se obtenga el certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.