Añadir Diario de Transporte en Google

Añadir Diario de Transporte en Google

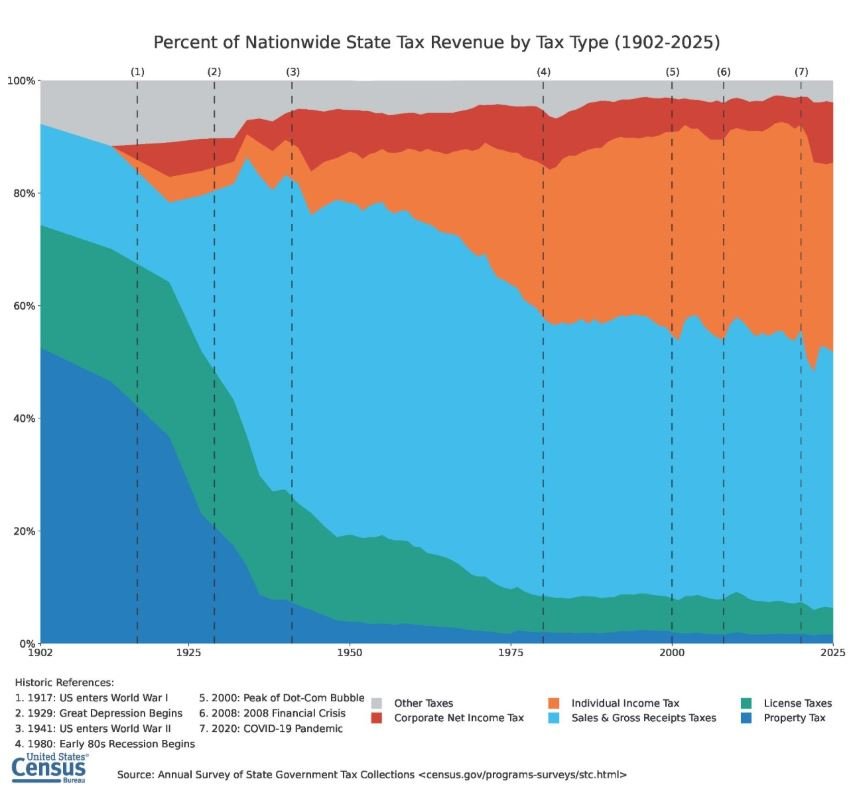

Cambios fundamentales en los impuestos de Estados Unidos durante el siglo pasado, según los datos proporcionados por el Gobierno del presidente Donald Trump, que muestran cambios en las fuentes de ingresos fiscales estatales a lo largo de 123 años, en un comunicado de prensa de la Casa Blanca.

Evan R. Judge.

«Estados Unidos a concluido otra temporada de impuestos y millones de contribuyentes estadounidenses presentaron sus declaraciones, calcularon sus impuestos sobre la renta, las ventas, la propiedad y las ganancias de capital, entre muchos otros.

¿Siempre ha habido tantos impuestos?

En resumen, no. Al menos, no a principios del siglo pasado. Pero las cosas han cambiado drásticamente desde entonces.

«La Gran Depresión y la Segunda Guerra Mundial también provocaron importantes cambios fiscales. El valor de las propiedades disminuyó significativamente tras el desplome del mercado de 1929, lo que redujo la importancia de los impuestos sobre la propiedad a nivel estatal».

Cuando la Oficina del Censo de los Estados Unidos comenzó a recopilar datos sobre las finanzas del gobierno en 1902, no existían impuestos estatales sobre las ventas en general, el tabaco, el combustible para motores ni el alcohol.

Avancemos 123 años hasta 2025, cuando todos los estados recaudaban algún tipo de impuesto general o selectivo sobre las ventas y los ingresos brutos, lo que representaba la mayor parte (el 45,4%) de los ingresos fiscales a nivel nacional.

A principios del siglo XX, no existían impuestos estatales sobre la renta porque su administración resultaba demasiado compleja. En 2025, 44 estados recaudaban impuestos sobre la renta personal, que para entonces constituían la segunda mayor fuente de ingresos fiscales del país (33,7%).

Evolución de los ingresos fiscales

La estructura tributaria del país ha cambiado significativamente desde que la Oficina del Censo comenzó a recopilar datos sobre ella en 1902.

La proporción de ingresos provenientes de los impuestos sobre la propiedad se desplomó, el impuesto sobre las ventas aumentó y se introdujo el impuesto sobre la renta. Otra diferencia clave: la disminución de la proporción de los impuestos sobre licencias.

En 1927, por ejemplo, los impuestos sobre licencias representaron su mayor proporción histórica (28,9%) del total de los ingresos fiscales estatales a nivel nacional, en comparación con solo el 4,7% en 2025.

Aunque todavía se recaudan impuestos sobre las licencias, el impuesto sobre la renta de las empresas y otros tipos de impuestos cumplen la función de captar ingresos procedentes de las empresas.

Nuevos impuestos

En 1911, Wisconsin se convirtió en el primer estado en imponer impuestos sobre la renta, tanto personales como corporativas. Hawái ya tenía un impuesto sobre la renta en 1901, pero aún no era un estado.

Oregón fue el primer estado en el que se impuso un impuesto a la gasolina en el país (en 1919), y los estados comenzaron a gravar los cigarrillos después de que Iowa introdujera el primer impuesto selectivo sobre las ventas de tabaco en 1921.

La Gran Depresión y la Segunda Guerra Mundial también provocaron importantes cambios fiscales. El valor de las propiedades disminuyó significativamente tras el desplome del mercado de 1929, lo que redujo la importancia de los impuestos sobre la propiedad a nivel estatal.

Cuando los estados comenzaron a buscar nuevas fuentes de ingresos , recurrieron a los impuestos generales sobre las ventas. Mississippi fue pionero al imponer el primero del país en 1932.

A finales de la década de 1930, otros 24 estados habían seguido el ejemplo.

Tras el fin oficial de la Ley Seca en diciembre de 1933, 29 estados comenzaron a estructurar los impuestos sobre el alcohol como impuestos especiales sobre las ventas, en lugar de depender tanto de los impuestos sobre las licencias.

En la década de 1980, la adopción de nuevos impuestos se ralentizó, lo que estabilizó los tipos de ingresos fiscales que se recaudaban.

Más recientemente, se han producido cambios en los impuestos sobre la renta personal y empresarial, así como en los impuestos sobre las ventas, algo habitual durante períodos de crisis económica como la burbuja de las puntocom (el desplome tecnológico de finales de la década de 1990), la crisis financiera de 2008 y la pandemia de COVID-19.

Acerca de los datos:

Explore los datos de la Encuesta Anual de Recaudación de Impuestos de los Gobiernos Estatales de nuestra publicación más reciente de 2025 para encontrar datos que se remontan a 1902 utilizando nuestro conjunto de datos históricos .

Autor del comunicado de la nota de prensa de la Casa Blanca: Evan R. Judge, estadístico de encuestas en la Oficina del Censo de Estados Unidos

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.