Añadir Diario de Transporte en Google

Añadir Diario de Transporte en Google

Al 5 de junio de 2026, el crudo Brent cotizaba en torno a los 95 USD por barril, lo que representa una reducción del 3 % desde el 22 de mayo. Sin embargo, ha experimentado una gran volatilidad desde el 28 de mayo, cotizando entre 91 y 99 USD por barril.

A continuación, se presenta el panorama más reciente del sector del transporte por carretera, incluyendo los precios en las gasolineras:

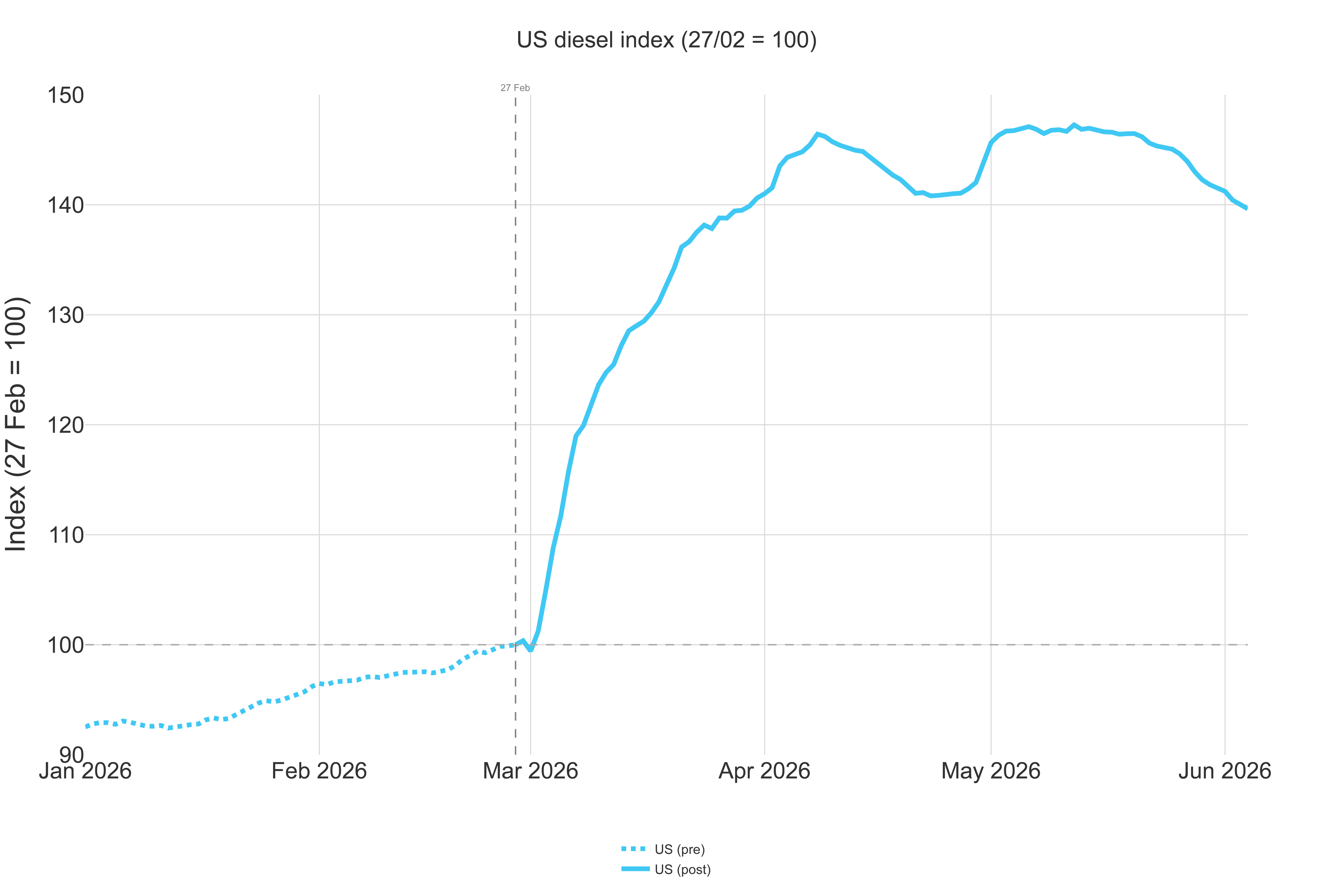

.- El precio del diésel en EE. UU. alcanzó los 1,43 dólares por litro, un 40,0% más que el 27 de febrero, pero por debajo de los 1,47 dólares del 22 de mayo.

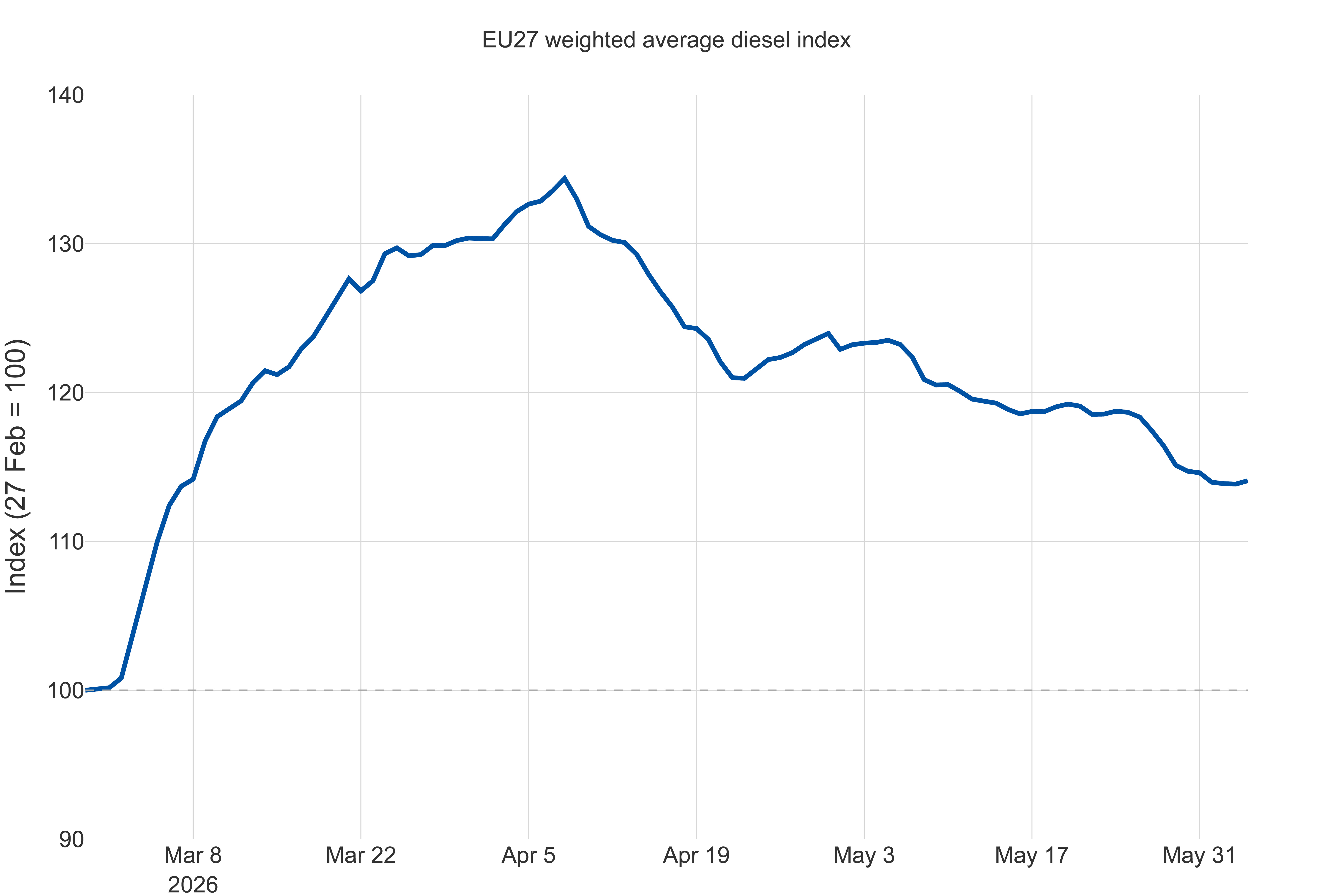

.- El precio medio del diésel en la UE alcanzó los 1,863 euros por litro, un descenso del 1,9% respecto a la semana anterior, lo que supone la segunda caída semanal consecutiva.

.- El precio del diésel en el Reino Unido se sitúa en 1,82 libras esterlinas por litro, un 29% más que el 27 de febrero.

.- El índice de referencia del gas holandés TTF alcanzó los 48,75 euros por MWh el 4 de junio, un 3,9% más que la semana anterior y un 52,5% por encima del nivel de referencia del 27 de febrero; fue el único índice de referencia energético importante que subió mientras que el crudo bajó.

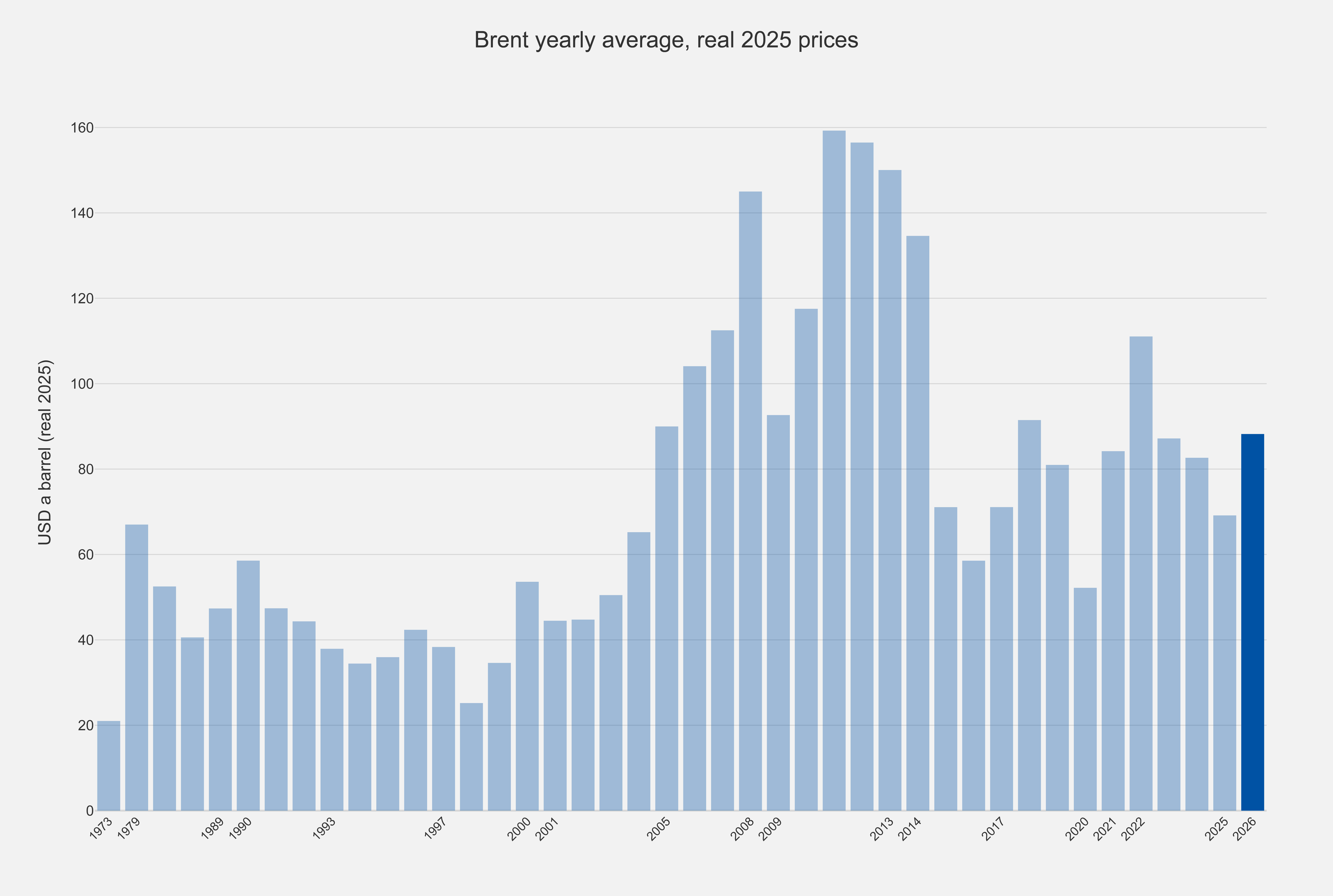

Hoy, el crudo Brent cotiza en torno a los 95 dólares por barril, un 31 % más que al inicio del conflicto. Al convertir los precios históricos del Brent a dólares estadounidenses de 2025, los niveles actuales se mantienen por debajo de los máximos anteriores. Esto sugiere que los gobiernos y las industrias ya han gestionado precios de la energía más altos en el pasado.

Sin embargo, los precios del Brent han sido muy volátiles, lo que se considera perjudicial para las economías. La semana pasada lo demuestra. El Brent cerró en 94 USD el 28 de mayo, cayó a un mínimo intradiario cercano a los 91 USD el 29 de mayo —terminando mayo con una caída del 19%, su peor mes desde marzo de 2020—, para luego repuntar por encima de los 94 USD el 1 de junio. Alcanzó casi los 99 USD el 3 de junio, antes de retroceder hasta alrededor de los 95 USD el 4 de junio.

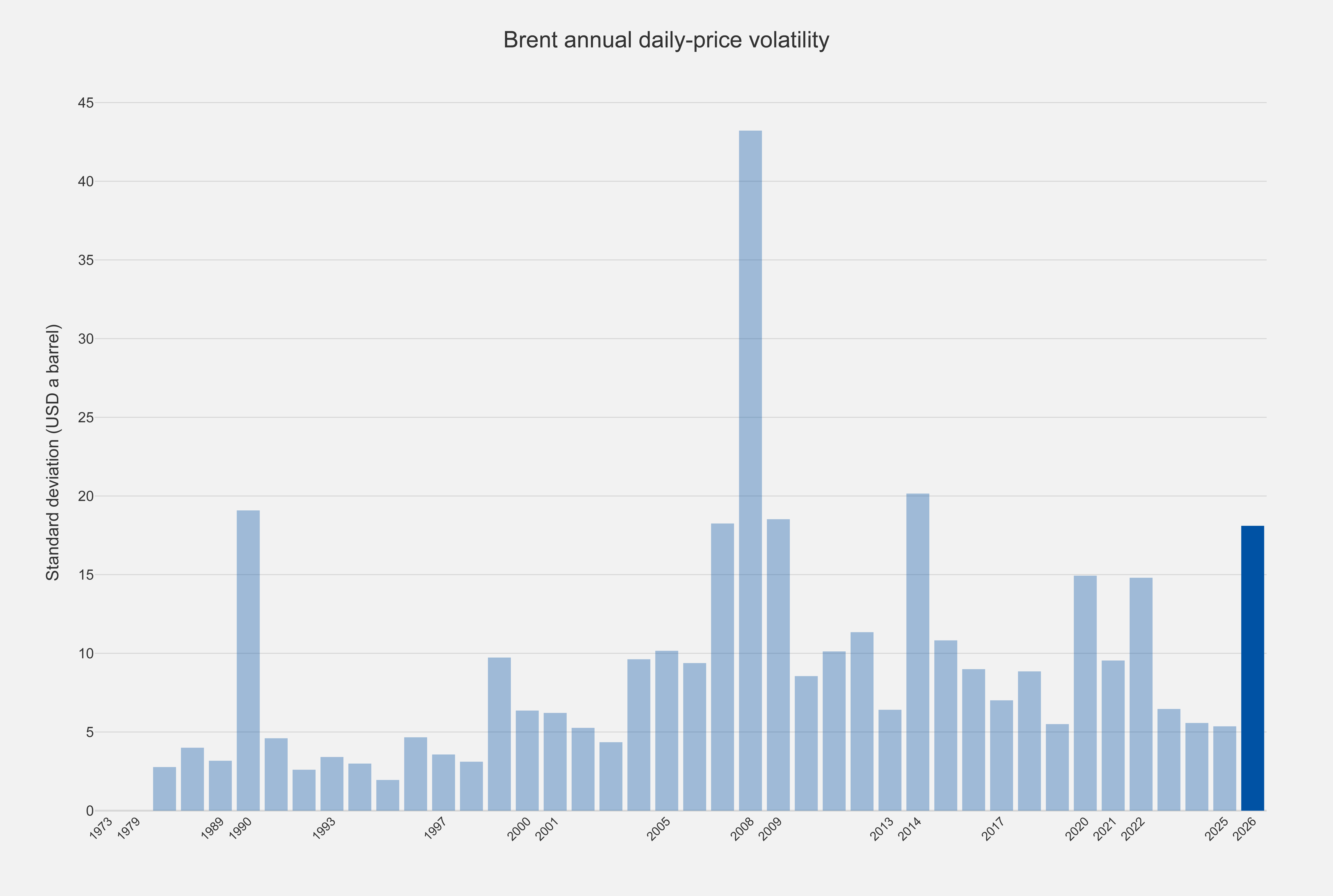

Esta volatilidad se encuentra en territorio de crisis. La desviación estándar de los precios de cierre diarios del Brent en 2026 ya se sitúa en 18,1 USD, en el mismo rango que la Guerra del Golfo de 1990 (19,1 USD) y la crisis de oferta de 2014 (20,2 USD), superior a la pandemia de 2020 y a los años de la guerra de Ucrania de 2022, y con solo el pico de 2008 (43,2 USD) claramente por encima.

Para los transportistas por carretera, esta volatilidad importa más que el precio en sí. No es el precio promedio lo que quiebra a una empresa de transporte, sino la diferencia entre lo acordado en un contrato y lo que se paga en la gasolinera la semana siguiente. Actualmente, los mercados prevén un rango de entre 92 y 98 dólares mientras el acuerdo esté en negociación, una caída por debajo de los 90 dólares si se firma, y una nueva prueba de los 100 dólares o más si el acuerdo fracasa.

Dos advertencias contradicen la idea de que el rango de 92 a 98 dólares represente estabilidad. La OCDE informa que las reservas mundiales de petróleo cayeron en más de 100 millones de barriles tanto en abril como en mayo, y los directores ejecutivos de Chevron y ExxonMobil comunicaron a los inversores el 29 de mayo que las reservas que sustentaron la relativa calma de la primavera (inventarios superiores a lo normal, liberaciones estratégicas y redistribución de cargamentos) están prácticamente agotadas. Con los inventarios acercándose a mínimos históricos, prevén fluctuaciones de precios más pronunciadas entre junio y julio, una vez que la reducción alcance los niveles mínimos de operación.

Ambos argumentaron también que, incluso después de un acuerdo, los precios se estabilizarán por encima del nivel previo a la guerra, a medida que los países reconstruyan sus reservas agotadas y la industria absorba los costos de reparación de años. Chevron describió esto como un precio mínimo «más firme y elevado», en consonancia con la conclusión de la AIE de que las grandes petroleras ahora elaboran sus presupuestos basándose en precios superiores al nivel previo al conflicto.

El WTI, el referente estadounidense, alcanzó los 93 dólares, un 5% más que la semana anterior y un 38% por encima del nivel de referencia, mientras que el índice de materias primas S&P GSCI subió un 2,2% hasta los 710 puntos. Los fundamentos de la oferta siguen siendo ajustados: el informe de mayo de la AIE describe un mercado con una «grave escasez de suministro» hasta finales del tercer trimestre, y ya se han movilizado alrededor de 412 millones de barriles de la liberación estratégica coordinada de existencias, reservas que tardarán años en reconstruirse una vez que termine la crisis.

Precio en las gasolineras de Estados Unidos

El precio del diésel en EE. UU. alcanzó los 1,43 dólares por litro, un 40 % más que el 27 de febrero. Este sigue siendo el mayor incremento registrado en la muestra, pero inferior a los 1,47 dólares del 22 de mayo, la primera bajada significativa desde el inicio de la guerra. EE. UU. sigue estando más expuesto al WTI —que ha subido alrededor de un 38 %— que la UE al Brent, y las refinerías estadounidenses continúan absorbiendo una parte desproporcionada de la demanda de diésel en el Atlántico.

Unión Europea

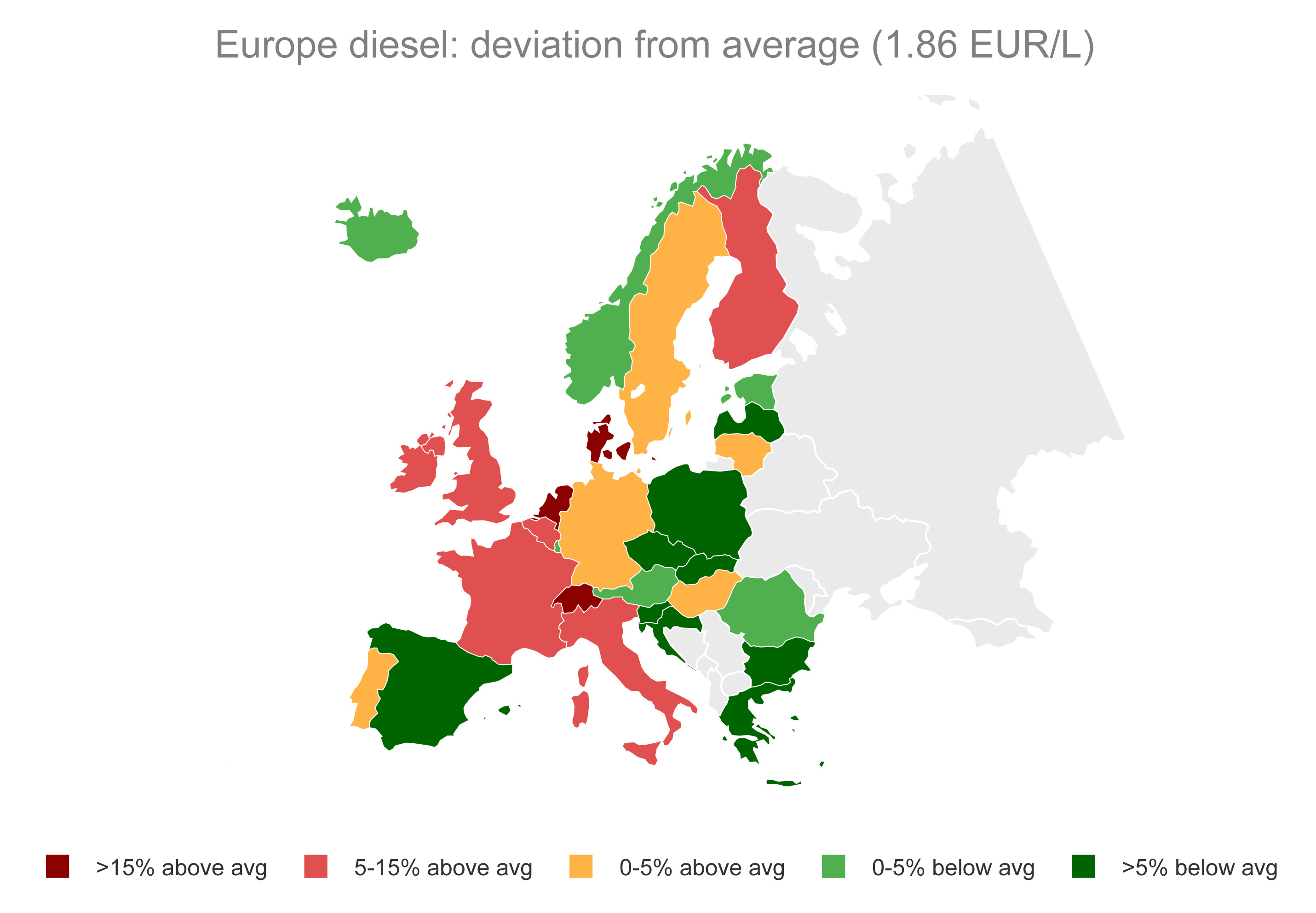

El precio medio del diésel en la UE alcanzó los 1,863 euros por litro, un descenso del 1,9% respecto a la semana anterior. Este es el segundo descenso semanal consecutivo, confirmado por el Boletín Semanal del Petróleo de la Comisión Europea, que registró su primer descenso semanal en la UE27 desde el inicio de la crisis (gasolina: -2,11%, diésel: -2,62% el 1 de junio). La media se mantiene un 14,0% por encima del nivel de referencia del 27 de febrero, y la diferencia entre el precio más barato y el más caro se reduce a 0,98 euros por litro, una divergencia aún sin precedentes en el mercado único.

Los cinco mercados más caros son Dinamarca, con 2.189 euros por litro (+17,1%), los Países Bajos, con 2.189 euros (+12,3%), Finlandia, con 2.080 euros (+18,7%), Bélgica, con 2.060 euros (+20,9%) y Francia, con 2.033 euros (+18,9%).

Por otro lado, el precio subvencionado de Malta se mantiene sin cambios en 1,210 euros, el de Polonia en 1,487 euros (+4,5%) y el de la República Checa en 1,586 euros (+14,7%).

Dos datos destacan: Irlanda, con 1,998 euros, es el primer mercado de la UE que vuelve a caer por debajo de su nivel anterior a la guerra (–0,3%), mientras que Bulgaria, con 1,694 euros, muestra ahora el mayor incremento de la muestra (+31,4%). Las medidas gubernamentales están entrando en su fase de retirada.

La reducción del impuesto especial italiana, según el Decreto Legislativo 89/2026, expira el 6 de junio y el gobierno ha indicado que no la renovará, optando por una bonificación única de 100 euros para los hogares de bajos ingresos; a partir del 7 de junio, los precios en los surtidores volverían a subir en torno a 0,05 euros para la gasolina y 0,10 euros para el diésel, más el IVA.

Austria prorrogó su impuesto sobre el precio del alcohol a partir del 1 de junio, pero de forma atenuada: el límite de margen de 0,025 euros expiró el 31 de mayo, dejando un recorte del impuesto especial de 0,017 euros.

Dinamarca ha descartado recortes en los impuestos sobre los combustibles, y Alemania indica que el descuento de 0,1404 euros por litro de combustible (Tankrabatt) caducará el 30 de junio.

El ministro de finanzas de Letonia se opone públicamente a la prórroga de la reducción del impuesto especial al diésel más allá del 30 de junio, y la exención en Lituania expira el 15 de junio, con enmiendas para su prórroga aún pendientes en el Seimas. En otros países, la exención se mantiene vigente. Polonia prorrogó su paquete (IVA del 8%, impuesto especial mínimo de la UE y límites máximos de precios diarios) hasta el 15 de junio, con límites ahora muy por debajo de su nivel inicial de 5,94 PLN por litro para la gasolina y 6,40 PLN para el diésel.

La normativa checa de junio mantiene vigentes los precios máximos diarios y la reducción del impuesto especial sobre el diésel, con cinco límites máximos en junio de 41,98 CZK y 39,51 CZK por litro.

Croacia ha establecido un nuevo ciclo de precios máximos de dos semanas, del 3 al 15 de junio, con un precio de 1,61 euros por litro para ambos combustibles. Grecia extendió su subsidio de 0,15 euros por litro de diésel hasta junio, por tercer mes consecutivo. El precio máximo de TotalEnergies en Francia (1,99 euros para la gasolina y 2,25 euros para el diésel) se mantiene vigente «mientras dure la crisis», junto con la ayuda duplicada de 100 euros mensuales para grandes consumidores de combustible; los operadores deben registrarse antes del 15 de junio.

Hungría mantiene sus topes de 595/615 HUF hasta el 30 de junio, con precios de mercado que ahora solo superan el tope entre 40 y 46 florines. La reducción del IVA en España y la tarjeta profesional para diésel de 0,20 euros por litro también se mantienen vigentes hasta el 30 de junio. Suecia ha presentado formalmente el proyecto de ley que amplía su reducción del impuesto sobre los combustibles en 2,40 SEK por litro a partir del 1 de julio.

Reino Unido

El precio del diésel en el Reino Unido se sitúa en 1,82 libras esterlinas por litro, un 29 % más que el 27 de febrero (alrededor de 0,184 libras, mientras que la gasolina rondaba las 0,159 libras el 1 de junio). La reducción de 0,05 libras en el impuesto sobre los combustibles se extiende hasta el 31 de agosto de 2026, con una restauración gradual posterior, y la reducción del impuesto sobre el diésel rojo entra en vigor el 15 de junio.

Turquía

El precio del diésel en Turquía alcanzó los 67,91 TRY por litro, un 10 % más en moneda local desde el 27 de febrero.

El mecanismo de precios variables ÖTV de Eşel Mobil sigue absorbiendo aproximadamente tres cuartas partes de las fluctuaciones de los precios mayoristas, y los precios en las gasolineras bajaron durante la semana: la gasolina se redujo en 1,38 TRY y la gasolina en 1,83 TRY el 2 de junio, revirtiéndose parcialmente al día siguiente, dejando los precios en Estambul cerca de 63,45 TRY para la gasolina y 66,30 TRY para la gasolina.

China

El precio del diésel en China se mantuvo en 8,46 yuanes por litro, un 29 % más en moneda local que en el nivel de referencia. La postura de Pekín en materia de oferta no ha cambiado: las exportaciones de productos refinados siguen suspendidas y la concesión de licencias para la exportación de fertilizantes nitrogenados continúa restringiendo los flujos de urea, lo que supone una presión estructural sobre la cadena de suministro europea de AdBlue.

India

El precio del diésel en la India se mantuvo en 98,13 rupias por litro, un 8 % más en moneda local. La combinación de una exención parcial del impuesto especial sobre el diésel para transporte y los precios reducidos del barril iraní a través del corredor de Chabahar siguen protegiendo los precios en las gasolineras indias, mientras que las refinerías operan casi a plena capacidad y exportan diésel a África Oriental y el Sudeste Asiático.

Brasil

El precio del diésel en Brasil alcanzó los 6,89 reales brasileños por litro, un 14% más en moneda local desde el 27 de febrero.

La transición entre los planes de apoyo se llevó a cabo a tiempo: a partir del 1 de junio, el diésel vendido a los distribuidores bajó de 3,65 BRL a 3,30 BRL por litro, ya que el nuevo subsidio de 0,3515 BRL por litro reemplazó la exención fiscal federal que expiraba, y un subsidio de 0,44 BRL por litro a la gasolina compensó la mayor parte del aumento de 0,48 BRL en el precio de entrada a la refinería de Petrobras.

La brecha para alcanzar la paridad de importaciones sigue siendo amplia —alrededor del 41% en gasolina y el 31% en diésel— y los importadores, que suministran entre un cuarto y un tercio del diésel brasileño, advierten que los subsidios impagos desde el 12 de marzo podrían interrumpir la financiación de las importaciones a partir de junio. Se han reportado fallas puntuales en el suministro en los centros de distribución del norte y noreste del país.

Gas natural

El precio de referencia del gas TTF holandés alcanzó los 48,75 euros por MWh el 4 de junio, un 3,9% más que la semana anterior y un 52,5% por encima del nivel de referencia del 27 de febrero; es el único índice energético importante que subió mientras el crudo bajaba, y ahora es el hidrocarburo líquido más cotizado en relación con su nivel de referencia.

La evolución intradiaria siguió la misma trayectoria brusca geopolítica que el Brent: bajó hasta los 46,00 euros el 29 de mayo y volvió a subir hasta los 49,09 euros el 1 de junio, cuando las negociaciones se estancaron.

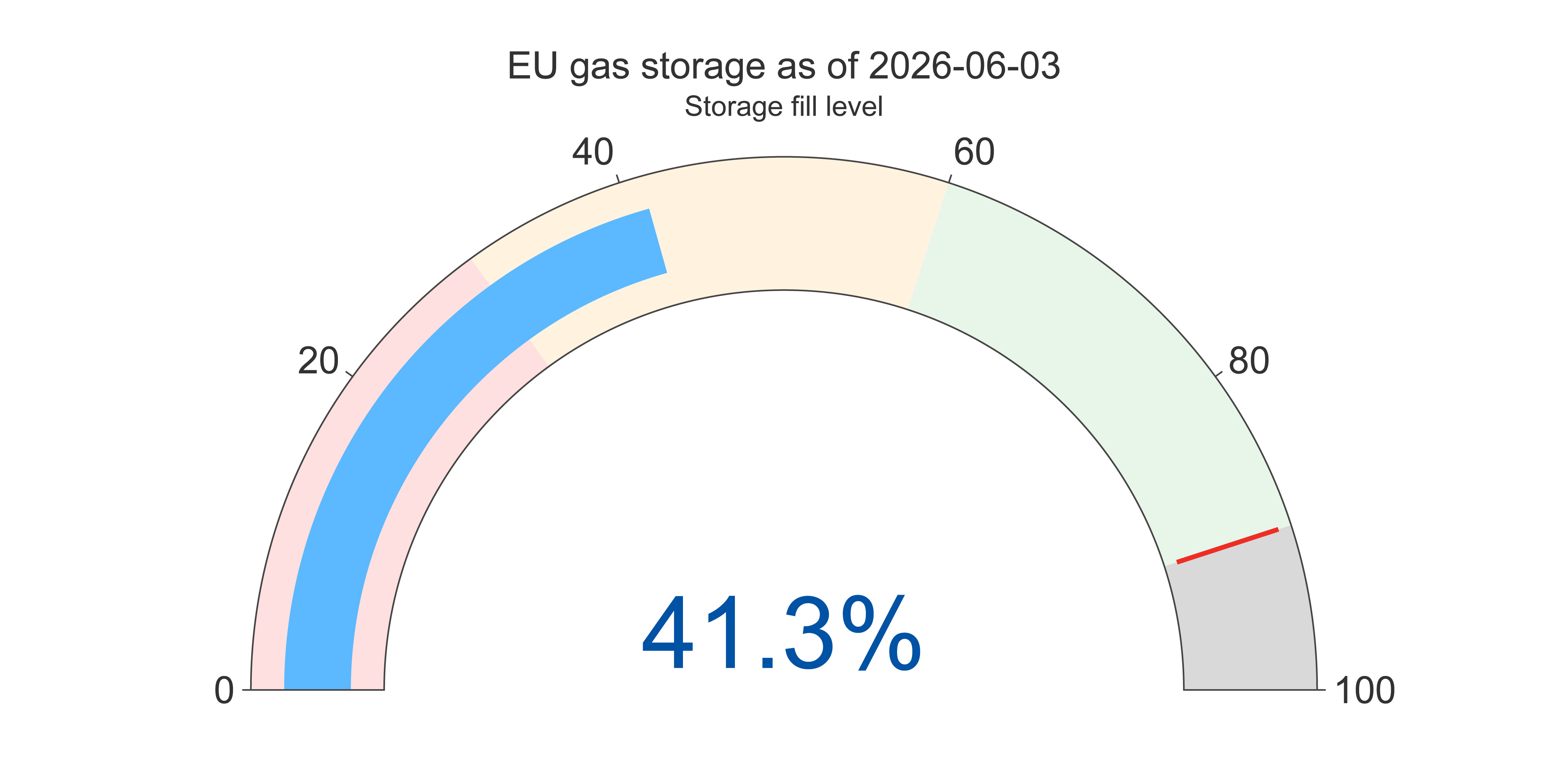

Las reservas de gas de la UE se encuentran al 41,3 % de su capacidad (466,8 TWh, lo que equivale a unos 48 días de demanda media), un aumento respecto al 38,8 % de la semana anterior, a medida que avanza la temporada de inyección. Los países con menor ocupación son Suecia (9,9 %), Países Bajos (16,8 %), Bélgica (21,9 %), Bulgaria (24,1 %) y Croacia (32,1 %).

La limitación estructural permanece inalterada: la huelga de marzo en el complejo Ras Laffan de Qatar eliminó el 17% de la capacidad de exportación qatarí durante un máximo de cinco años, lo que obliga al bloque a inyectar gas durante el verano con la menor reserva de GNL en años.

Impacto del transporte por carretera

Para los operadores de transporte por carretera europeos, la segunda bajada semanal consecutiva del precio del diésel es una buena noticia, pero el centro de gravedad del riesgo se está desplazando del mercado al calendario político.

Si los mensajes anunciados caducan según lo previsto, los precios del diésel en Italia aumentarán en torno a 0,10 euros por litro a partir del 7 de junio (más IVA), y entre 0,14 y 0,20 euros por litro en Alemania, España y Australia el 1 de julio, independientemente de la evolución del precio del Brent. El grupo de países que entrará en vigor el 15 de junio (Polonia, Lituania, Macedonia del Norte y Croacia) revelará cómo se comportarán los gobiernos una vez que los precios se estabilicen: los ministerios de finanzas de Letonia y Lituania ya argumentan que la bajada de precios ya no justifica las medidas de alivio. La presión sobre los costes sigue siendo estructural.

En el mercado europeo de transporte de mercancías E6, que comprende los seis mercados más grandes de Europa, las tarifas contractuales han subido alrededor de un 3 % y las tarifas al contado alrededor de un 6 % desde el inicio de la guerra, mientras que el coste total de operar un camión ha aumentado mucho más; los operadores están absorbiendo la diferencia. Aquí es donde el análisis de volatilidad anterior cobra relevancia: con el Brent fluctuando 8 USD en una sola semana, las cláusulas de combustible negociadas trimestralmente no pueden mantenerse al día, y la brecha entre las tarifas contractuales y la realidad en los surtidores se amplía.

A nivel de la UE, los operadores disponen de un instrumento que muchos aún no han utilizado: el Marco Temporal de Ayudas Estatales para la Crisis de Oriente Medio (METSAF, por sus siglas en inglés), adoptado el 29 de abril, permite a los países de la UE compensar a los operadores de transporte por carretera hasta un 70 % de los costes adicionales de combustible, o hasta 50 000 euros por beneficiario, mediante un procedimiento simplificado, hasta el 31 de diciembre de 2026, incluyendo explícitamente el transporte por carretera.

Pero METSAF es un permiso, no dinero: el apoyo depende enteramente del diseño del plan nacional, y una implementación asimétrica podría distorsionar el mercado único para los transportistas transfronterizos. Dado que la OCDE prevé ahora efectos inflacionarios hasta 2027 incluso en su escenario más optimista, la fecha de vencimiento del marco, el 31 de diciembre de 2026, ya parece demasiado corta.

La demanda también se está endureciendo. Las perspectivas de la OCDE de junio reducen el crecimiento mundial al 2,8% en 2026 (desde el 3,4% en 2025) y casi a la mitad el crecimiento de la eurozona al 0,8%, con una inflación del G20 del 4,0% este año y todavía del 3,1% en 2027; Wood Mackenzie estima que el mundo caerá en una leve recesión en la segunda mitad del año si no se produce una reapertura casi inmediata del estrecho.

El planteamiento del FMI es una advertencia para cualquiera que confíe únicamente en las coberturas de precios: «No se trata solo de una crisis de precios, sino de una escasez explícita». En el noroeste de Europa, las señales físicas ya son visibles: las entregas de diésel en Oriente Medio se desplomaron de 1,59 millones de toneladas en marzo a 0,36 millones en abril y a tan solo 0,1 millones a principios de mayo; las llegadas de diésel de la UE y el Reino Unido se encuentran en su nivel más bajo en diez años, y las existencias de gasóleo de la región ARA han disminuido un 12 % interanual.

El AdBlue sigue siendo un elemento de vigilancia silenciosa: más de un tercio de la materia prima de urea del mundo proviene de Oriente Medio, y una interrupción en el suministro de urea es un problema de capacidad, no de precio; los camiones Euro VI no pueden circular legalmente sin ella.

Perspectivas: qué hay que ver

6 de junio de 2026: Caduca el taglio accise italiano; decisión sobre el paquete de reemplazo y reacción de Unatras; vea la avalancha de clientes en las estaciones de servicio durante el fin de semana.

7 de junio de 2026: Las tasas reducidas de impuestos especiales en Serbia expiran, y la decisión del gobierno es inminente. Además, el presidente Trump señaló como un plazo de tiempo para avances en las negociaciones entre Irán y Estados Unidos: los mercados prevén un rango de entre 92 y 98 dólares mientras el acuerdo esté pendiente, por debajo de los 90 dólares al firmarse y por encima de los 100 dólares si el alto el fuego fracasa.

10 de junio de 2026: Boletín semanal de la CE sobre el petróleo; confirmará si el descenso en el consumo de combustible en la UE se prolonga por tercera semana consecutiva.

12 de junio de 2026: nforme del mercado petrolero de junio de la AIE; esté atento a la reunión de reequilibrio de octubre y al procesamiento de crudo en la segunda mitad del año.

15 de junio de 2026: Entran en vigor cinco medidas simultáneamente: expiran el paquete de límites máximos de emisiones de Polonia, las exenciones de impuestos especiales de Lituania y Macedonia del Norte, y el ciclo de límites máximos de emisiones de Croacia; además, entra en vigor el cambio en la normativa sobre el gasóleo rojo en el Reino Unido; asimismo, vence el plazo de inscripción de los transportistas franceses para la ayuda duplicada al combustible.

30 de junio de 2026: El triple precipicio: expiran el programa alemán Tankrabatt, la reducción del IVA y la tarjeta de diésel profesional en España, y la reducción de los impuestos especiales en Australia, junto con medidas similares en Hungría, República Checa, Austria, Portugal, Rumanía, Bulgaria, Chipre, Grecia, Letonia y Serbia. Sin prórrogas, los precios en las gasolineras de la UE subirán entre 0,14 y 0,20 euros por litro el 1 de julio, incluso con el crudo sin cambios.

1 de julio de 2026: Argentina recibe el ajuste total acumulado del impuesto sobre los combustibles; los Países Bajos eliminan el impuesto de circulación para camiones.

31 de agosto de 2026: expira la reducción de 0,05 GBP en el impuesto sobre los combustibles en el Reino Unido, con una restauración gradual hasta marzo de 2027. 7 de septiembre de 2026: finaliza la suspensión del impuesto federal sobre los combustibles en Canadá.

Mientras tanto, se le pide al sector del transporte por carretera que absorba un impacto en los costos del diésel del 14 % en la UE y del 40 % en EE. UU., con una repercusión de las tarifas de un solo dígito, una red de seguridad fiscal fragmentada y una volatilidad de precios propia de una crisis.

561/2006 y las responsabilidades penales del conductor profesional, Foto de archivo")

Se eliminarán los comentarios que contengan insultos o palabras malsonantes.